|

查看: 5538|回复: 90

|

储蓄 Saving - 存6年,第2年开始拿钱,第10年+30%

[复制链接]

[复制链接]

|

|

|

本帖最后由 kaneda8228 于 15-8-2011 02:45 PM 编辑

----------帖子已关闭---------- |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-8-2011 11:18 AM

|

显示全部楼层

发表于 17-8-2011 11:18 AM

|

显示全部楼层

回复 kaneda8228

我Print screen 给Bank negara, 应该他们会call 你叫你做Presentation, 如果做成bank ...

bigmac5 发表于 17-8-2011 11:07 AM

为什么这个 主题的帖子。。 我看得时候是倒过来的?? 是我的问题么??

原本新的回覆应该是在 第 5页, 但它会跑来第1页?

bigmac ,你的会这样么? |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-8-2011 11:07 AM

|

显示全部楼层

回复 1# kaneda8228

我Print screen 给Bank negara, 应该他们会call 你叫你做Presentation, 如果做成bank negara 的生意, 记得请我吃。。。谢谢 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-8-2011 11:06 AM

|

显示全部楼层

RE: Re: very powerful Honge Leong Insurance saving plan, 16% return one year

Sir,

We refer to your emails on the above matter. We wish to inform you that we are currently reviewing the cases and will revert to you in due course.

Thank you.

Unit Pengurusan Aduan dan Khidmat Nasihat

Laman Infromasi Nasihat dan Khidmat

Bank Negara Malaysia |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 03:37 PM

|

显示全部楼层

本帖最后由 fantasy_koh 于 15-8-2011 03:44 PM 编辑

回复 92# AK-

这个保单和agent给我的不一样也。。。他给的quatatioin是每年就从第一年开始就给约RM42012(总母钱)的约3%,可以选择拿出来保留母钱,如果让它累计则3%里的利息又多个4.5%(并非母钱的)。。。就如之前我听到的他们说骗人的(和您post的那种3年才拿的那种酱)。。。所以我才会那么担心这个plan虽然不一样,但会不会又是呼隆人的呢? |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 02:35 PM

|

显示全部楼层

回复 89# AK-

应该说是这种plan可靠吗?

agent是跟我说35年后拿到的comfirm最少这个数额RM110516.47, 最多RM197697.80,就只有这两个之中一个。。。所以我想知道他的可靠性,还是如之前他们所说不可能comfirm这个数额?甚至连本多没有?

就像FD一样,因每年都调整,所以35年后,也不能确定一个数额的。。。

*6年后拿的不是应该这个数额吗?RM46542?还是agent在呼隆我的? |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 02:13 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 02:10 PM

|

显示全部楼层

越看越乱,看来不是很保险。。不买算了。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 01:40 PM

|

显示全部楼层

你 要回酬 ? 还是 保障?

这里所谓的 回酬, 就是你 可以 得到 多少潜在回酬 。。。 简 ...

AK- 发表于 15-8-2011 01:33 PM

看不到那个你讲的quotation..

如果讲明可以拿回多少可是最后没拿到那么多数目可以告保险公司吗?

还是又是个non-guarantee /estimate return.. |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 01:33 PM

|

显示全部楼层

回复 學子

哦?所以还是继续FD比较保障吗?因为FD最近好像又下调了一些些。。。

fantasy_koh 发表于 15-8-2011 11:44 AM

你 要回酬 ? 还是 保障? 你 要回酬 ? 还是 保障?

这里所谓的 回酬, 就是你 可以 得到 多少潜在回酬 。。。 简单的说,就是你可以赚到多少钱。。。

而这里指的保障,就是指 保险保障、保险赔偿 。。。。 不是 指你的钱受到“ 保障” 。。。

百年保险公司都会倒。。 还会有什么事不可能的。。。

即使保单内附有 guarantee part 。。。 那么能拿回多少呢?

的确。。bond fund、 equity fund 不过是过去的表现。。但 保单所显示 performance 不也是如此么?

这里有个实例。。。 15年前的教育保单。。实际上满期拿回的钱 比当初quotation内所写的还少。。。 为什么? 因为保单的投资组合performance未达标,分不出这么多钱。。

http://cforum2.cari.com.my/redirect.php?goto=findpost&ptid=2450743&pid=91057369 |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 01:27 PM

|

显示全部楼层

回复 AK-

不太明白也。。。guarantee yearly income 3%, accumulate GYI (3%里面再给4.5%) ...

fantasy_koh 发表于 15-8-2011 12:15 AM

简单说 ?? 。。简单说。。就会有很多 “漏洞” 了。。。

那么我尝试简单说。。。

如果你要寻求毫无风险的工具。。 不论是储蓄保单、bond fund、equity fund 。。。都不可能100% 毫无风险。。

自己多爬帖吧。。。 爬帖多了。。。你就明白了。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 11:44 AM

|

显示全部楼层

回复 86# 學子

哦?所以还是继续FD比较保障吗?因为FD最近好像又下调了一些些。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 07:34 AM

|

显示全部楼层

回复 學子

您所指的是通货膨胀吗?

没错,我就是要保障,因为能保障和35年后的总数比FD高一谢谢 ...

fantasy_koh 发表于 15-8-2011 12:27 AM

如果你要的是保障 就不應該選擇儲蓄保單吧??? |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 07:33 AM

|

显示全部楼层

不能以平均回酬来算。。不准的。。。 要用IRR。。。

AK- 发表于 14-8-2011 09:56 PM

IRR我不會 不過隨隨便便算都覺得不值得 |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 12:27 AM

|

显示全部楼层

回复 80# 學子

您所指的是通货膨胀吗?

没错,我就是要保障,因为能保障和35年后的总数比FD高一谢谢,所以正考虑要不要把Fixed Deposit转成这个。。。

如果考虑通货膨胀,FD和这个plan是不够的。。。

所以我另有股票基金,风险偏高。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-8-2011 12:15 AM

|

显示全部楼层

回复 81# AK-

不太明白也。。。guarantee yearly income 3%, accumulate GYI (3%里面再给4.5%), 这两者不是在quatation里guarantee了吗?我误解错了?

因为从quatation里我能看见这笔钱的保证的未来。。。

但bond只是过去的绩效,我看不见这笔钱确实的未来。。。

其实我并非针对HLA,只因HLA先给我这样的quatation, GE方面也一直强调他们更高回酬。。。

我主要是想知道这类型的plan,和FD比,或其他属于极低风险投资工具的比较而已。。。

因为如果说各位达人能点到这种plan并非如agent告诉我的guarantee,我就会继续Fixed Deposit了。。。

如果能以简单的方式说明bond比较安全,请多多指教,因为我实在是个门外汉,你之前放的那些数据与速语,我一个也看不明白呀。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 09:56 PM

|

显示全部楼层

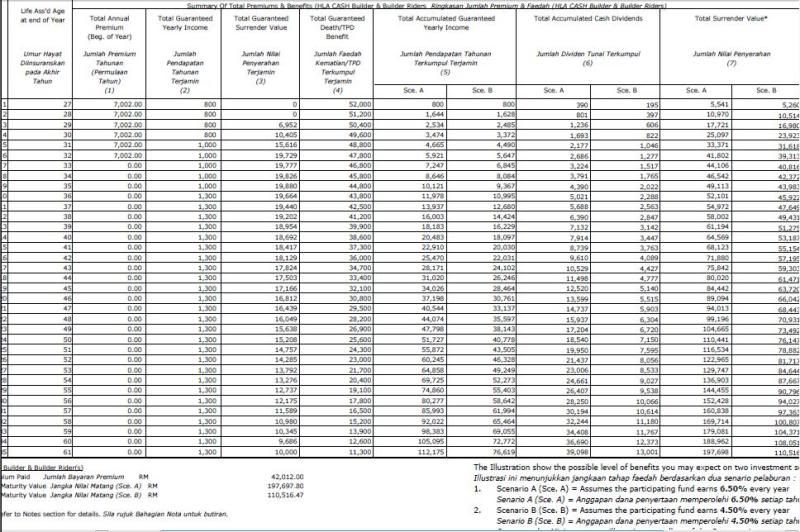

我看到了

簡單的講就是 你前面六年總共放了 RM42012.00

30年后 你最低的回酬可以是 RM110,51 ...

學子 发表于 14-8-2011 07:55 PM

不能以平均回酬来算。。不准的。。。 要用IRR。。。 不能以平均回酬来算。。不准的。。。 要用IRR。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 07:58 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 07:55 PM

|

显示全部楼层

回复 學子

抱歉,字太小了。。。你所指的是sectionA 和section B吗?试试放大来看。。。

fantasy_koh 发表于 14-8-2011 01:28 AM

我看到了

簡單的講就是 你前面六年總共放了 RM42012.00

30年后 你最低的回酬可以是 RM110,516

最高可能是 RM197,697

如果以最低那個來隨隨便便算一下的話 RM110,516 - RM42012 = RM68504

那么30年后你可以得到平均一年的回酬應該是15%罷了

想清楚哦 30年后或許40K = 現在的4K 110K = 11K 罷了

可是你現在給的42K卻是=現在的42K的價值

我不知道你可以明白我在說什么沒有

不過 勸你如果要保障 那保險對了

如果要回酬 那保險始終有點過于牽強 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 06:40 PM

|

显示全部楼层

本帖最后由 fantasy_koh 于 14-8-2011 06:46 PM 编辑

回复 77# AK-

是安全,没错,我也知道bond是回酬比这种plan高,问题就在于是100%,6年后或35年后(因这个plan是设定为6年和35年)可以100%拿到这个数目吗?如果可以100%确定我就投入进bond里面。。。前面我也说过要有如FD一样能100%确定的功能。。。如一年3.3%就是3.3%。。。

我也有另一笔是投入高风险的股票基金里了,所以这笔钱我不会动用所以要绝对的安全性。。。所以才再这里和各位达人请教一下,这种plan是否有如agent所说的安全性。。。以最短6年都不会动用这笔钱来看的话。。。所以请不用担心3年就提出来的问题。。。

就像FD放一年,我也不打算在第9个月就提出来一样。。。

如果bond能给我这样的保证,我当然就会选择bond。。。因为还没签约,我还能做任何选择。。。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

1226

1226  34

34