|

|

发表于 21-9-2016 02:58 AM

|

显示全部楼层

发表于 21-9-2016 02:58 AM

|

显示全部楼层

本帖最后由 icy97 于 21-9-2016 04:14 AM 编辑

齐力中企联营 涉足原料生產

财经 2016年09月20日

(吉隆坡20日讯)齐力工业(PMETAL,8869,主板工业股)协同中国索通发展股份有限公司(Sunstone Development)成立联营公司,主要製造预培碳素阳极(pre-baked carbon anodes)。据文告,齐力工业和索通发展將各別持有联营公司--山东索通与PMB碳公司的20%及80%股权,而齐力工业在联营公司正式运作的3年后,有权进一步提高持股权至40%。

同时,这家联营公司资本支出料达4亿5000万人民幣(2亿7952万令吉)。

齐力工业管理层在文告中表示,成立联营公司是为了爭取长期原料供应合约,包括供应预培碳素阳极给旗下齐力工业(砂)私人有限公司和齐力工业民都鲁公司。

索通发展是中国一家主要生產及销售预培碳素阳极给国內外钢铁业者的公司。【东方网财经】

Type | Announcement | Subject | TRANSACTIONS (CHAPTER 10 OF LISTING REQUIREMENTS)

NON RELATED PARTY TRANSACTIONS | Description | JOINT VENTURE AGREEMENT BETWEEN PRESS METAL BERHAD AND SUNSTONE DEVELOPMENT CO., LTD. IN THE PEOPLE'S REPUBLIC OF CHINA | The Board of Directors of the Company wishes to announce that the Company has on 20 September 2016 entered into a Joint Venture Agreement (“JVA”) with Sunstone Development Co., Ltd. (“SDCL”), a company incorporated in China whereby the Company has agreed to participate in the establishment and operation of a new joint venture company, namely Shandong Sunstone & PMB Carbon Ltd., Co (“JVC”) in China for the primary purpose of manufacturing of pre-baked carbon anodes.

Please refer to the attachment for further details.

This announcement is dated 20 September 2016. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5209793

|

|

|

|

|

|

|

|

|

|

|

|

发表于 24-9-2016 04:31 AM

|

显示全部楼层

与中企联营公司.齐力钱景看好

(吉隆坡21日讯)齐力工业(PMETAL,8869,主板工业产品组)与中国索通发展股份有限公司设立联营公司生产预焙阳极,分析员预见这将确保旗下铝冶炼厂的原料供应稳定,并有望改善赚幅,看好公司长期展望。

肯纳格研究看好联营公司对齐利工业长期展望,因联营公司工厂有足够产能供应公司预焙阳极需求,一旦工厂在2018年财政年全面营运,预料可稳定其原料成本及改善营运赚益。

兴业研究认为向后垂直整合计划将为齐力工业带来互辅效益,而随着铝冶炼厂第三阶段已在5月投产,生产成本维持在全球成本曲线的首个4分位数水平,料推动盈利再创新高。

整体来看,肯纳格研究相信整个计划不会对齐力工业净负债率带来显著影响,但联营计划仅有望在2018年财政年起产生全面效益,因此维持未来3年财政年财测、“超越大市”评级和5令吉目标价不变。

文章来源:

星洲日报/财经‧2016.09.22 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-10-2016 07:09 PM

|

显示全部楼层

本帖最后由 icy97 于 17-10-2016 01:01 AM 编辑

设新控股公司.齐力转移上市地位

(吉隆坡13日讯)齐力工业(PMETAL,8869,主板工业产品组)为了能有更有伸缩性的增长空间,因此重组企业结构,计划将上市地位转移至另一家新成立的投资控股公司,而这将是该公司的拓展策略之一,其他拓展包括扩大海外投资。

齐力工业首席执行员拿督管保强在特大后指出,为了让该公司运作更灵活,日后拥有更大的成长空间,因此计划这项企业重组,成立一家新的控股公司,并将现有公司的上市地位转移至这家新控股公司。

齐力工业是在今年7月宣布计划转移上市地位,并以1对1比例,换取新投资控股公司股票。

基于转移上市地位需要获得高庭批准,因此,该公司在今日进行的特大上并没有此议案。

特大通过拆细发红股

齐力工业股东于今日以接近100%的支持票数,通过包括股票拆细及派发红股议案。

此外,管保强指出,与中国公司设立联营公司对于齐力工业而言是一项策略性投资。

他说,尽管该联营公司预计不会为公司带来显著影响,惟却能节省成本、控制原料质量和确保原料充足。

“联营公司将能提供我们70%原料所需,使得我们不需面对原料短缺及价格增长的压力。”

他说,基于是联营公司,因此可以以低于市价的价格获取原料。

齐力工业于今年9月,宣布与中国索通发展(Sunstone Development)共同成立联营公司,双方分别持股20%和80%,预计可在18个月至24个月内投入运作。

管保强透露,该公司在印尼的扩充计划在进行中,目前在与数个单位洽商中。

“这将是一项大的投资,且我们有很好的地理位置。”

他说,东南亚国家对于铝皆有很大的需求,因此,印尼的拓展计划是一个好时机。

专注生产附加价值产品

管保强也指出,齐力工业将专注于生产更多附加价值产品,以加强该公司赚幅。

“我们计划在未来两年内,提升附加价值产品的营业额贡献,由目前的约30%增加至60%。”

管保强也表示,原产品价格有上升的趋势,而铝价目前则处于每公吨1700令吉的水平。

“根据报告显示,铝价至年杪可维持在健康的水平。”

他说,相信该公司目前的铝业务将有良好的发展。

他补充,加上该公司大部份业务以美元进行交易,将受惠于马币汇率疲弱。

文章来源:

星洲日报/财经‧2016.10.14 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-10-2016 06:05 AM

|

显示全部楼层

EX-date | 04 Nov 2016 | Entitlement date | 08 Nov 2016 | Entitlement time | 05:00 PM | Entitlement subject | Subdivision | Entitlement description | Share split involving the subdivision of every one (1) ordinary share of RM0.50 each in Press Metal Berhad ("PMB") ("PMB Share") held by the shareholders of PMB as at 8 November 2016 ("Entitlement Date") into two (2) ordinary shares of RM0.25 each in PMB ("Subdivided Shares") ("Share Split") | Period of interest payment | to | Financial Year End |

| | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200 Kuala LumpurTel: 03-2783 9299Fax: 03-2783 9222 | Payment date |

| | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 08 Nov 2016 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Ratio | Ratio | 2 : 1 | Rights Issue/Offer Price |

| | Par Value | Malaysian Ringgit (MYR) 0.250 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 27-10-2016 06:10 AM

|

显示全部楼层

EX-date | 04 Nov 2016 | Entitlement date | 08 Nov 2016 | Entitlement time | 05:00 PM | Entitlement subject | Bonus Issue | Entitlement description | Bonus issue of up to 1,153,954,706 new Subdivided Shares (as defined herein) ("Bonus Shares") on the basis of two (2) Bonus Shares for every five (5) Subdivided Shares held after the Share Split (as defined herein) at 5.00 p.m. on 8 November 2016 ("Entitlement Date") ("Bonus Issue") | Period of interest payment | to | Financial Year End |

| | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200 Kuala LumpurTel: 03-2783 9299Fax: 03-2783 9222 | Payment date |

| | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 08 Nov 2016 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Ratio | Ratio | 2 : 5 | Rights Issue/Offer Price |

| | Par Value | Malaysian Ringgit (MYR) 0.250 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 1-11-2016 04:26 AM

|

显示全部楼层

本帖最后由 icy97 于 2-11-2016 03:12 AM 编辑

营业额涨71%

齐力第3季净利飙3.2倍

2016年10月30日

(吉隆坡29日讯)营业额亮眼,带动齐力(PMETAL,8869,主板工业产品股)截至9月30日第三季,净利按年激增3.17倍。

该集团第三季净赚1亿2304万令吉,或每股净利9.42仙,大幅高于上财年同季的2950万8000令吉或2.27仙。

此外,齐力亦宣布派发每股1仙的第三次中期单层股息,除权日落在11月10日。

同时,集团营业额按年上涨70.87%,达17亿3655万令吉,主要归功于砂拉越沙马拉祖(Samalaju)新的第二期厂房带来额外产量,以及第一期冶炼厂全面营运。

合计首九个月,集团净利按年飙升2.73倍,达3亿6368万令吉或每股27.93仙,而营业额则按年增长52.75%,达46亿1229万令吉【e南洋】

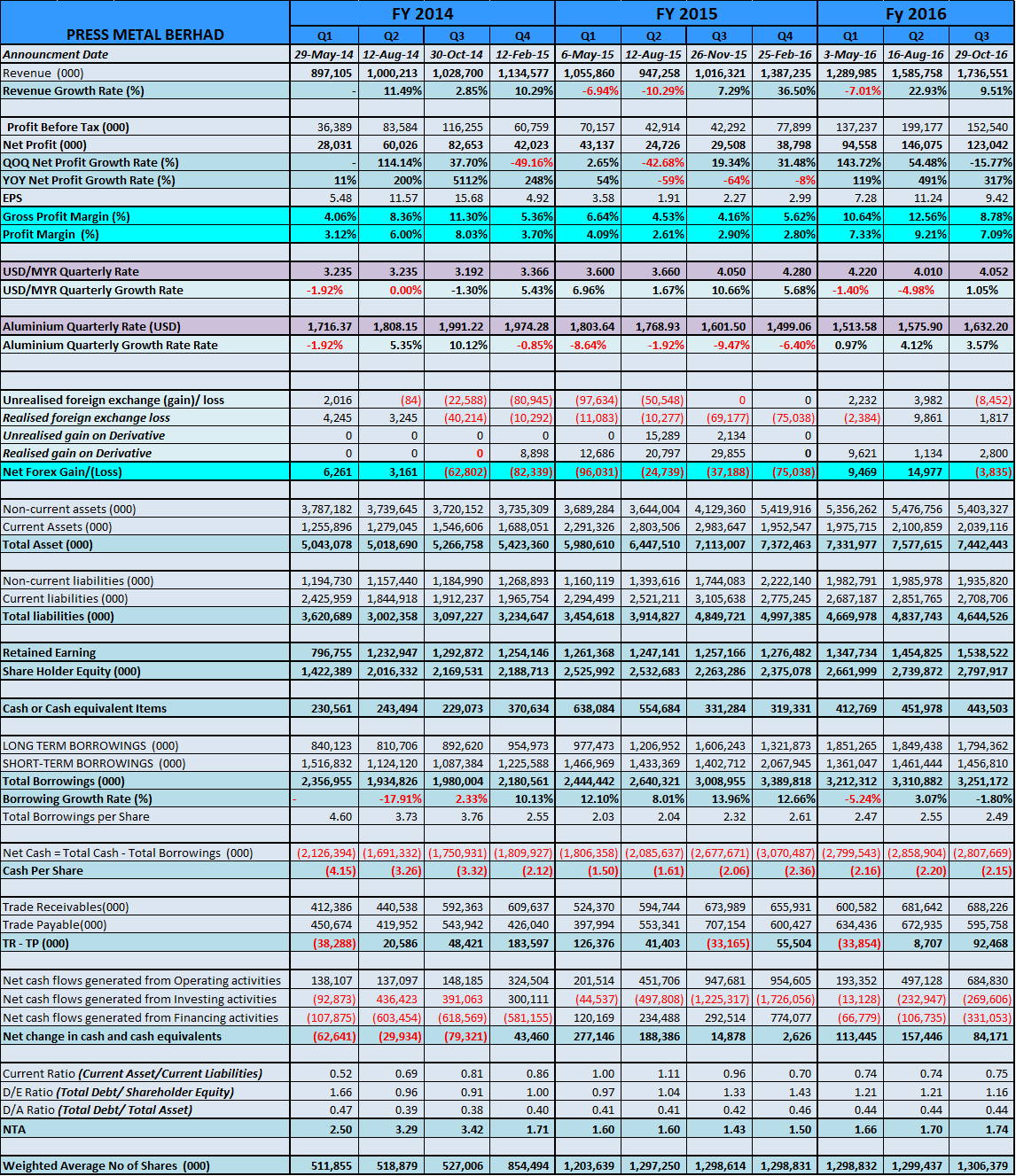

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2016 | 30 Sep 2015 | 30 Sep 2016 | 30 Sep 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 1,736,551 | 1,016,321 | 4,612,294 | 3,019,439 | | 2 | Profit/(loss) before tax | 152,540 | 42,292 | 488,954 | 155,363 | | 3 | Profit/(loss) for the period | 140,842 | 30,047 | 444,100 | 119,803 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 123,042 | 29,508 | 363,675 | 97,371 | | 5 | Basic earnings/(loss) per share (Subunit) | 9.42 | 2.27 | 27.93 | 7.69 | | 6 | Proposed/Declared dividend per share (Subunit) | 1.00 | 1.50 | 7.00 | 6.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.7400 | 1.4900

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 1-11-2016 04:27 AM

|

显示全部楼层

EX-date | 10 Nov 2016 | Entitlement date | 14 Nov 2016 | Entitlement time | 05:00 PM | Entitlement subject | Interim Dividend | Entitlement description | Third Interim Single Tier Dividend of 4% per ordinary share for the financial year ending 31 December 2016 | Period of interest payment | to | Financial Year End | 31 Dec 2016 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200 Kuala LumpurTel:0327839299Fax:0327839222 | Payment date | 25 Nov 2016 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 14 Nov 2016 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Percentage | Entitlement in Percentage (%) | 4 | Par Value | Malaysian Ringgit (MYR) 0.500 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2016 03:49 AM

|

显示全部楼层

本帖最后由 icy97 于 2-11-2016 05:28 AM 编辑

齐力

成本长期稳定

2016年11月1日

分析:肯纳格投行

目标价:5.00令吉

最新进展:

随着营业额取得亮眼表现,齐力(PMETAL,8869,主板工业产品股)截至9月30日第三季,净利按年激增3.17倍,从2950万8000令吉增加至1亿2304万令吉,或每股净利9.42仙。

同时,集团营业额按年上涨70.87%,达17亿3655万令吉,主要归功于砂拉越沙马拉祖(Samalaju)新的第二期厂房带来额外产量,以及第一期冶炼厂全面营运。

合计首九个月,集团净利按年飙升2.73倍,达3亿6368万令吉或每股27.93仙,而营业额则按年增长52.75%,达46亿1229万令吉。

行家建议:

公司首9个月的核心净利2亿7300万令吉,符合预期,占我们全年预测的80%。另外,截至今日,共派发每股8仙的股息也符合预期。

我们估计,铝价在2017财年将持续攀升,平均每吨料达1700美元,因为供应减少及在汽车业的用途增加。截至本月28日,铝价已达每吨1719美元,上扬17%。

再者,公司放眼取得炼铝业主要原料碳阳极(carbon anode)的长期供应,对成本的长期稳定相当有利。

公司表现符合预期,因此2016与2017财年的核心净利预测,分别维持在3亿4300万令吉及4亿6100万令吉。另外,我们也维持“超越大市”评级及5.00令吉的目标价。

【e南洋】

成本降.齐力两年财测有望达标

2016-10-31 17:32

http://www.sinchew.com.my/node/1582318/

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-11-2016 12:26 AM

|

显示全部楼层

发表于 3-11-2016 12:26 AM

|

显示全部楼层

本帖最后由 icy97 于 3-11-2016 01:16 AM 编辑

【借鸡生蛋】- PMETAL(8869)因铝价大涨而受惠,盈利继续迈向巅峰!

Wednesday, November 2, 2016

http://harryteo.blogspot.my/2016/11/1364-pmetal8869.html

PMETAL(8869)前两个季度的盈利有一些【水份】的存在,因为包括了RM90 mil的火灾保险赔偿。不过最新季度的营业额突破历史新高的17.36亿,这都要归功于新产线的贡献以及Aluminium的价格走高。Pmetal的股价在业绩出炉后没有什么动静,其中一个原因是过往10个月的涨幅超过了100%。

公司前3个季度派发了8仙的股息,假设年底再派发给4仙,周息率大约有3%。工业领域每个季度派股息的并不多见,而且PMETAL还是以及债务非常高的公司。今天的主题是【借鸡生蛋】,因为PMETAL过往扩张的资金都是来自于借贷。因此公司过往几年的借贷以及偿还的利息居高不下。不过随着盈利进步,债务开始看到减低。希望未来可以持续减低债务,这样就可以减少Interest Expense. 以下是PMETAL的资产债务表分析。

- PMETAL的管理层今年剑指60亿的营业额,3个季度已经到达了了46.12 mil,因此今年要达标并不难。

- 假设撇除上个季度的保险赔偿,这个季度的Operating profit才是PMETAL表现最出色的季度。

- 公司今年3个季度的Net Profit Margin都保持在7%以上,这也是推高了盈利的主要原因。

- 而且美金走高也导致了PMETAL蒙受了一些外汇亏损,不过数额不大,所以不会影响到盈利。

- 公司的现金443 mil,而借贷相比上个季度减少了59 mil,Net Debt = 2,808 mil。

- 3个季度的Interest Expense = 112.8 mil,这几乎等于小型股全年的盈利。因此PMETAL未来必须积极减少债务,这样现金流可以得到提升,派发股息的能力也会提高。

- 公司的Gearing ratio从1.21减低到1.16,而NTA也从1.70增加到1.74.,不过Gearing ratio超过1其实风险是偏高的。但是站在生意的角度,只要公司可以赚更多钱减低债务,未来前期还是可期的。

今年大型金属的价格节节高升,Aluminium的价格更是在10月31日突破了52周新高。因此PMETAL的管理层对未来展望乐观。现在产线全面运作,未来盈利看涨,而且对下个财政年有更高的期望。

而Share Split以及Bonus Issue分别会在11月4以及8日Exercise,股价调整后或许会受到市场的追捧。以过去4个季度的盈利来看,未来两个季度YOY要保持成长并不难。对于看好PMETAL的新产线以及铝价走高的股东来说,PMETAL的【价值】是值得被期待的。不过股价已经跑了不少,有兴趣的朋友应该选择在低价买进才可以减低投资风险。共勉之。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 9-11-2016 04:28 AM

|

显示全部楼层

Instrument Category | Securities of PLC | Instrument Type | Warrants | Description | Adjustments to the exercise price and number of outstanding 2011/2019 Warrants C in Press Metal Berhad ("PMB") constituted by the deed poll dated 20 July 2011 as supplemented by supplemental deed poll dated 23 October 2014 ("Deed Poll") ("PMB Warrants") pursuant to the share split involving the subdivision of every one (1) ordinary share of RM0.50 each in PMB into two (2) ordinary shares of RM0.25 each in PMB ("Subdivided Shares") ("Share Split") and bonus issue of 1,054,157,325 new Subdivided Shares ("Bonus Shares") on the basis of two (2) Bonus Shares for every five (5) Subdivided Shares held after the Share Split ("Bonus Issue") at 5.00 p.m. on 8 November 2016 ("Entitlement Date") ("Adjustments") |

1st Further Issue InformationListing Date | 11 Nov 2014 | Issue Date | 10 Nov 2014 | Issue/ Ask Price | Not Applicable | Issue Size Indicator | Unit | Amount Issued under Further Issue in Unit | 75,025,075 | Enlarge Issue Size in Unit | 220,710,015 |

2nd Further Issue InformationListing Date | 09 Nov 2016 | Issue Date | 08 Nov 2016 | Issue/ Ask Price | Not Applicable | Issue Size Indicator | Unit | Amount Issued under Further Issue in Unit | 224,543,925 | Enlarge Issue Size in Unit | 445,253,940 |

Initial Listing InformationListing Date | 26 Aug 2011 | Issue Date | 23 Aug 2011 | Issue/ Ask Price | Not Applicable | Issue Size Indicator | Unit | Issue Size in Unit | 145,684,940 | Maturity | Mandatory | Maturity Date | 22 Aug 2019 | Revised Maturity Date |

| | Name of Guarantor | Not Applicable | Name of Trustee | Not Applicable | Coupon/Profit/Interest/Payment Rate | Not Applicable | Coupon/Profit/Interest/Payment Frequency | Not Applicable | Redemption | Not Applicable | Exercise/Conversion Period | 8.00 Year(s) | Revised Exercise/Conversion Period | Not Applicable | Exercise/Strike/Conversion Price | Malaysian Ringgit (MYR) 1.1000 | Revised Exercise/Strike/Conversion Price | Malaysian Ringgit (MYR) 0.3900 | Exercise/Conversion Ratio | 1:1 | Revised Exercise/Conversion Ratio | Not Applicable | Mode of satisfaction of Exercise/ Conversion price | Cash | Settlement Type/ Convertible into | Physical (Shares) |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2016 01:35 AM

|

显示全部楼层

股票拆细送红股.齐力12个月合理价1.79令吉

读者浩问:

齐力工业(PMETAL,8869,主板工业产品组)公司股票拆细,然后5送2红股,再以1对1换取新公司股票,(1)业务前景如何?(2)现在市价1令吉65仙,是否值得买进。(3)公司在外国有投资吗?(4)最后请教齐力工业合理价是在什么水平。

答:(1)齐力工业的业务前景方面,根据肯纳格研究于10月杪的最新报告显示,该行对齐力工业涉足的铝属产品领域的价格前景持正面态度。

长期而言,该行对齐力工业的业务前景持正面看法,特别是预期2017的铝价格持续其上升趋势,预料平均每公吨价达到1700美元水平(按年增加6%),主要是市场供应减少,以及汽车行业对铝属产品的使用,则是有增无减的利好所推动。

截至今年10月28日为止,今年的铝价格已经扬升17%至每公吨1719美元。同时,该公司也涉足上游领域,以便长期获取更便宜及稳定原料供应,从而对未来业务表现有利。该行将齐力工业的2016年及2017年的核心净利预测保持在3亿4300万至4亿6100万令吉。

同时,除了铝价格走高,该公司在砂州沙玛拉朱的新工厂全面投入操作后,预料有助于改善其营运效率。

(2)肯纳格研究表示,在红股及股票拆细除权后,该行给齐力工业的未来12个月合理价为1令吉79仙,或等于其2017年预测本益比的15.0倍。

当时,该行给予“超越大市”的评级。若是以此合理价为准,其股价在短期内的上升空间相当有限,除非是出现对其业务有利的新催化因素,例如旗下产品的价格进一步走高企稳。

(3)至于海外投资,齐力工业于9月宣布,与中国索通发展(Sunstone Development)共同设立联营公司,分别持股20%及80%,预料可在18个月至24个月内投入运作。

该公司与中国公司设立联营公司,这是项策略性投资,有助于公司节省成本、控制原料质量及确保原料供应充足。

该中国联营公司将能提供公司70%原料需求,使该公司不必面对原料短缺及价格增长的压力,甚至可以低于市价的价格取得原料。

除中国外,该公司也计划在印尼投资,此扩充计划在进行中,并是项大的投资。

(4)该公司合理价,可以参考(2)的答覆。

文章来源:

星洲日报‧投资致富‧投资问诊‧文:李文龙‧2016.11.13 |

|

|

|

|

|

|

|

|

|

|

|

发表于 8-1-2017 04:26 AM

|

显示全部楼层

齐力

美元增值是红利

2017年1月7日

分析:肯纳格投行

目标价:2.15令吉

最新进展:

中国关闭部分钢企,导致产量下滑,因此截至去年10月,全球对铝的需求上扬至490万公吨。

同时,美元增值、营运效率提升,及高赚幅铝合金产品产量上扬。

行家建议:

我们预计,全球铝需求提高,齐力(PMETAL,8869,主板工业产品股)可从中获益,因为多数国际汽车业者是该公司主要客户。

由于该公司营业额主要以美元计算,但30%成本是以美元支付,所以,相信美元增值对齐力利好,美元增值算是红利。

砂拉越沙马拉祖(Samalaju)新提炼厂投入运作,预计齐力2016财年和2017财年的赚幅会持续改善,分别达6.2%及7.3%。

上调美元兑令吉的预测后,我们上调齐力2017财年核心净利预测13%,报5亿1900万令吉。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-1-2017 06:39 AM

|

显示全部楼层

齐力铝价触底步上回升

2017年1月18日

分析:兴业投行

目标价:2.85令吉

最新进展

伦敦金属交易所铝现货价格,站稳在每吨1700美元(约7558令吉)水平上,这涨幅也让日本主要港口(MJP)铝进口价格的附加收入,也从去年末季每吨75美元(约334令吉),回升至95美元(约423令吉)。

齐力(PMETAL,8869,主板工业产品股)第二期提炼厂在2015年5于发生火患后,于同年11月恢复运作;而第三期提炼厂也在去年6月投入营运。

行家建议

铝价格上扬、令吉贬值,加上该公司提升效率让成本减低,齐力仍可持续获得盈利。

我们认为铝市场的基本面开始改善,归功于铝价格已触底,步上回升走势。

另外,该公司30%的生产成本都以令吉计算,营业额则以美元计算。若以美元考量,令吉贬值将减少生产升本,也会增加以令吉计算的美元收入。

在纳入铝价格走高和令吉疲软走势的考量后,我们分别上调2017至2018财年的净利预测4%和27.4%,但维持2016财年净利。

齐力可能面对的风险因素,包括铝价格突然下跌将冲击中期和长期净利表现,以及电源突然中断,可能损坏机械设备并被迫停止提炼厂运作。

铝价格上升,抵消了生产成本增加带来的影响。重申“买入”评级,目标价从2.25令吉,上调至2.85令吉。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-2-2017 07:38 PM

|

显示全部楼层

本帖最后由 icy97 于 2-3-2017 04:41 AM 编辑

齐力末季净利翻2.39倍

2017年2月28日

http://www.enanyang.my/news/20170228/齐力末季净利翻2-39倍/

(吉隆坡27日讯)基于产量增加及伦敦金属交易所(LME)铝价改善,激励齐力(PMETAL,8869,主板工业产品股)截至去年12月杪末季,净利按年激增2.39倍。

该公司末季净赚1亿3177万9000令吉,或每股净利4.88仙,大幅高于上财年同期的3879万8000令吉,或每股净利2.99仙。

另外,齐力亦宣布派发每股1.5仙的股息,除权日与享有权益日分别落在下个月10日及14日。

当季营业额也按年上涨44.15%,至19亿9975万5000令吉,主要归功于砂拉越沙马拉祖(Samalaju)第二期厂房在去年第四季,令产能增加至100%。

累计全年,净利按年飙涨2.74倍,至4亿9545万4000令吉;营业额则大涨53.01%,至66亿1204万9000令吉。

与过去2年比较,该公司董事部相信,未来全球铝工业将处在一个更平衡及更健康的格局。

除非有不可预料的情况,齐力对今财年持谨慎乐观的态度,在3条生产线全面投产及有较高附加值产品的支撑下,公司应该会有更好的表现。

7034

| | Quarterly rpt on consolidated results for the financial period ended 31/12/2016 | | Quarter: | 4th Quarter | | Financial Year End: | 31/12/2016 | | Report Status: | Unaudited | | Submitted By: |

|

|

| Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period |

| 31/12/2016 | 31/12/2015 | 31/12/2016 | 31/12/2015 |

| RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 195,743 | 195,724 | 746,850 | 710,998 | | 2 | Profit/Loss Before Tax | 18,397 | 18,133 | 69,699 | 43,125 | | 3 | Profit/Loss After Tax and Minority Interest | 14,922 | 15,518 | 58,086 | 38,510 | | 4 | Net Profit/Loss For The Period | 15,490 | 16,199 | 60,210 | 39,656 | | 5 | Basic Earnings/Loss Per Shares (sen) | 13.90 | 14.75 | 54.11 | 36.60 | | 6 | Dividend Per Share (sen) | 6.00 | 9.00 | 12.00 | 9.00 |

|

|

| As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) |

|

| 3.6500 | 3.7000 |

|

| | |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 2-3-2017 06:07 AM

|

显示全部楼层

本帖最后由 icy97 于 2-3-2017 06:43 AM 编辑

转移上市地位提升效率 齐力开拓新商机拼成长

财经 2017年02月28日

(吉隆坡28日讯)在完成內部重组,把上市地位转移给名为「Press MetalAluminium Holdings Bhd」(PMAHB)的新控股公司后,大马铝金属治炼业者齐力工业(PMETAL,8869,主板工业股)期望可提升营运效率,令公司更易于开拓新商机,以及更有弹性,並在铝价上涨、成本缩减等利好支撑下,进一步成长。

齐力工业首席执行员拿督管保强在今日的股东特大后向记者表示,今日获得股东批准后,该公司的重组计划,预计在今年7月完成。

「届时齐力工业將如往常一般营运,不过內部决策將不再需要股东或董事局的另外批准,办事效率將会更高。」

此外,管保强看好国际铝价前景,称目前铝產量不足以支撑需求,导致铝价攀升,而这供不应求的现象暂时看不到改善跡象。

「基于环保因素,中国官方正考虑监控该国铝產量,以减低耗电量,进而减低碳排放量,正如之前控制煤炭与钢铁產量般;除中国以外的铝生產国,亦见不到在近期大肆提升產能的跡象。」

扩產附加价值產品

同时,管保强指出,包括中国在內的世界各地,正鼓励製造商採用较轻的铝合金生產汽车与火车等交通工具,以达到节省能源,减低碳排放量的目的,可进一步推动市场对铝金属的需求。

「2016年的平均铝价为每吨1700美元左右,如今已经涨至每吨1900美元的水平。」

有鉴于此,他透露,齐力工业接下来將会致力提高具有附加价值的產品,如铝合金锭(alloyingot)、铝棒(billet)、铝线等的產量,尤其是可用在汽车製造工业的铝合金锭,以保证更高的赚幅,並和固定行业的客户建立长远关係。

「目前,齐力工业高附加价值铝產品为公司贡献大约30%的营业额,而我们预计这个比重在明年可提升至50%或以上。」

另一方面,管保强表示,公司价值20亿令吉的三玛拉朱工厂產能扩充计划已经完成,齐力工业在2017財政年(12月31日结账)的全年產量估计可达76万吨,相比上一年的约62万吨,按年提高逾20%。

「现在,齐力工业的工厂正以近100%的產能使用率运作,若以后砂拉越可以確保有更多的电力供应,我们会考虑再度扩充產能。」

当被询及成本问题,管保强称,齐力工业的生產成本主要来自3个方面,即占30%至40%的最主要原料矾土(alumina),占30%以上的电力成本,以及占8%到10%的原料碳素阳极(carbonanode)。

进军印尼未定案

「公司已经在砂拉越供电方面確保了长期的低廉电力,目前也在探討进军印尼,建设矾土冶炼厂的可能性,惟,这估计耗资5亿至6亿美元的大型计划,我们必须慎重考虑,一切还未定案。」

他亦表示,齐力工业和中国索通公司(Sunstone)联营的碳素阳极工厂预计可在2018年至2019年间启用,確保这项原料可获得稳定供应。

「而且,建设于我们工厂隔壁的三玛拉朱港口將在今年下半年启用,加上砂拉越部份海岸线公路即將落成,这可极大地降低公司的运输成本。」【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-3-2017 06:37 AM

|

显示全部楼层

EX-date | 10 Mar 2017 | Entitlement date | 14 Mar 2017 | Entitlement time | 05:00 PM | Entitlement subject | Interim Dividend | Entitlement description | Fourth interim single tier dividend of 1.5 sen per share for the financial year ended 31 December 2016 | Period of interest payment | to | Financial Year End | 31 Dec 2016 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200 Kuala LumpurTel:0327839299Fax:0327839222 | Payment date | 28 Mar 2017 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 14 Mar 2017 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.015 | Par Value | Malaysian Ringgit (MYR) 0.000 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 10-3-2017 03:51 AM

|

显示全部楼层

齐力

今年净利看涨15%

2017年3月4日

分析:肯纳格投行

目标价:2.60令吉

最新进展:

齐力(PMETAL,8869,主板工业产品股)截至去年12月杪末季,净利按年激增2.39倍,报1亿3177万9000令吉。

全年净利按年飙涨2.74倍,至4亿9545万4000令吉;营业额则大涨53.01%,至66亿1204万9000令吉。

行家建议:

齐力2016财年4亿3000万令吉核心净利,全年股息8.5仙,皆超越预期。

铝价持续上扬,目前每公吨平均1818美元,2017财年首季展望乐观。

管理层指出,中国财政刺激措施和限制中国冬天冶炼的可能性,促使原产品行情佳。

齐力持续改善成本效率与简化原料来源,我们相信长期赚幅会扩大。

该公司获得较多高价值合金生产比重,营业额应该增长;结构优势如电力成本低和税务优惠,可确保生产成本结构较其他业者佳。

纳入假设的赚幅后,估计齐力2017财年核心净利上扬15%,报5亿9500万令吉;2018财年预计按年涨11%。

维持“超越大市”评级,目标价上调至2.60令吉。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-4-2017 05:47 AM

|

显示全部楼层

Notice of Interest Sub. S-hldr (29A)Particulars of Substantial Securities HolderName | MR KOON POH WENG | Nationality/Country of incorporation | Malaysia | Descriptions (Class & nominal value) | Ordinary Shares | Name & address of registered holder | Koon Poh WengNo. 3, Jalan Sri Petaling 4Bandar Baru Sri Petaling57000 Kuala LumpurChan Poh ChooNo. 3, Jalan Sri Petaling 4Bandar Baru Sri Petaling57000 Kuala LumpurKoon Sim EeNo. 3, Jalan Sri Petaling 4Bandar Baru Sri Petaling57000 Kuala Lumpur |

| Date interest acquired & no of securities acquired | Currency | Malaysian Ringgit (MYR) | Date interest acquired | 07 Apr 2017 | No of securities | 12,000,000 | Circumstances by reason of which Securities Holder has interest | Acquisition | Nature of interest | Direct | Price Transacted ($$) | 2.500 |

| | Total no of securities after change | Direct (units) | 134,757,868 | Direct (%) | 3.61 | Indirect/deemed interest (units) | 54,435,760 | Indirect/deemed interest (%) | 1.46 | Date of notice | 10 Apr 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 14-4-2017 05:01 AM

|

显示全部楼层

Name | ALPHA MILESTONE SDN BHD | Address | Suite 61 & 62, Setia Avenue

No. 2, Jalan Setia Prima S U13/S

Setia Alam, Sesyen U13

Shah Alam

40170 Selangor

Malaysia. | Company No. | 916040-K | Nationality/Country of incorporation | Malaysia | Descriptions (Class & nominal value) | Ordinary Shares | Name & address of registered holder | ALPHA MILESTONE SDN BHDSUITE 61 & 62, SETIA AVENUENO. 2, JALAN SETIA PRIMA S U13/SSETIA ALAM, SEKSYEN U1340170 SHAH ALAMSELANGOR DARUL EHSAN |

Details of changesCurrency: Malaysian Ringgit (MYR) | Type of transaction | Description of Others | Date of change | No of securities

| Price Transacted ($$)

| | Disposed | | 13 Apr 2017 | 76,000,000

| 0.250

|

Circumstances by reason of which change has occurred | Off-market disposal | Nature of interest | Direct | Direct (units) | 818,812,115 | Direct (%) | 21.96 | Indirect/deemed interest (units) | 0 | Indirect/deemed interest (%) | 0 | Total no of securities after change | 818,812,115 | Date of notice | 13 Apr 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-5-2017 07:36 PM

|

显示全部楼层

本帖最后由 icy97 于 23-5-2017 07:03 AM 编辑

齐力工业首季净利跳涨56.6% 派息1.5仙

Chester Tay/theedgemarkets.com

May 18, 2017 20:15 pm MYT

http://www.theedgemarkets.com/article/齐力工业首季净利跳涨566-派息15仙

(吉隆坡18日讯)齐力工业(Press Metal Bhd)2017财政年首季净利跳涨56.6%至1亿4805万令吉,或每股3.99仙,上财年同季净赚9456万令吉,或每股7.28仙,因位于砂拉越的Samalaju第二期冶炼厂的产量及金属价格皆提高。

本财年首季(截至2017年3月31日止)的营业额劲扬56.7%至20亿2000万令吉,上财年同季报12亿9000万令吉。

与此同时,齐力工业也宣布,2017财年(截至2017年12月31日止)派发每股1.5仙的首次中期股息,派息日定于6月21日。

该集团今日通过大马交易所发布文告指,铝价已从2016年12月的平均每吨1731美元,上涨11.2%至今年4月的平均每吨1930美元。

“交付费用也从2016财年末季的每吨95美元,增加至2017财年次季的每吨126美元。铝价上涨主要是因为中国政府极为关注环境,并进而降低该国的铝产量。

“因此,市场估计,今年的供需将偏向赤字水平。”

由于三座冶炼厂按原定产量运作,加上齐力工业继续多元化至更多增值产品,该集团“审慎乐观”看待2017财年或录得令人满意的业绩表现。

(编译:倪嫣鴽)

SUMMARY OF KEY FINANCIAL INFORMATION

31 Mar 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Mar 2017 | 31 Mar 2016 | 31 Mar 2017 | 31 Mar 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 2,021,575 | 1,289,985 | 2,021,575 | 1,289,985 | | 2 | Profit/(loss) before tax | 199,330 | 137,237 | 199,330 | 137,237 | | 3 | Profit/(loss) for the period | 185,162 | 123,182 | 185,162 | 123,182 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 148,049 | 94,558 | 148,049 | 94,558 | | 5 | Basic earnings/(loss) per share (Subunit) | 3.99 | 7.28 | 3.99 | 7.28 | | 6 | Proposed/Declared dividend per share (Subunit) | 1.50 | 3.00 | 1.50 | 3.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.5500 | 0.6000

|

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3923

3923  71

71