(吉隆坡13日訊)美德再也(MITRA,9571,主板建筑組)上週五獲東海岸經濟區發展理事會(ECERDC)頒發5千220萬令吉合約,以為彭亨州甘孟科技園提供修建主幹道、水電工程、通訊、污水處理及下水道建設等基建項目。工期為78週,料2017年4月竣工。

分析

美德再也新合約入袋,分析員看好新工程將陸續有來,業務增長前景蓬勃,但估值卻遭低估,股價潛存上漲空間。

肯納格研究對新合約保持“中和”看法,若以5%稅前盈利計算,甘孟合約料為該公司2016至2017年帶來120萬令吉,但維持2015和2016財政年盈利不變。

總訂單18億

競標28億合

豐隆研究表示,新工程入袋將提高美德再也總訂單至18億令吉,合約覆蓋比為4.9倍,比同儕平均的2.7倍為高。

“但經過3年的強勁增長,美德再也新增合約有放緩跡象。該公司今年僅獲2億8千300萬令吉合約,相等於全年5億令吉目標的57%。”

不過,該公司今年將競標巴生河流域及布城等總值27億8千萬令吉的基建合約,管理層也樂觀今年內將獲頒更多合約。

肯納格研究認為,儘管不排除合約更新將比預期來得慢,但美德再也過去3年每年合約更新量均逾5億令吉,看好公司未來將接獲更多合約。

“我們現維持公司今年可獲7億令吉合約預期,比管理層的10億令吉來得保守。”

展望未來,肯納格研究預測,美德再也建築業務未來3年將持續成長,主要獲第十一大馬計劃(11MP)政府基礎建設和可負擔房屋開銷支撐。

產業業務可能出現緩勢,但相信對集團不會帶來顯著影響,因發展價值21億8千萬令吉的Wangsa9和蒲種Prima產業項目會繼續推動產業環節表現。

總體來看,豐隆研究和肯納格研究認為,美德再也業務增長前景蓬勃,但現卻以個位數估值交易,股價仍潛存漲勢。

(星洲日報/財經)

(星洲日報/財經)

美德再也 7亿订单目标可达

2015-10-13 11:04

目标价:1.63令吉

最新进展

美德再也(MITRA,9571,主板建筑股)子公司Pembinaan Mitrajaya获得东海岸经济特区发展理事会(ECERDC),总值5219万3833令吉基建合约。

主要是在彭亨甘孟(Gambang)的彭亨科技园,负责建筑和完成配套1B基建项目。

工程内容包括排水、排污、供水系统、外部电源、对外电讯和园林绿化等。

合约为期78周,预计可在2017年4月18日完成。

行家建议

假设新合约税前盈利赚幅为5%,估计每年可贡献120万令吉净利,直到2017财年。

我们对这项消息感到中和,因为这已纳入我们2015财年7亿令吉翻补订单的预测内。

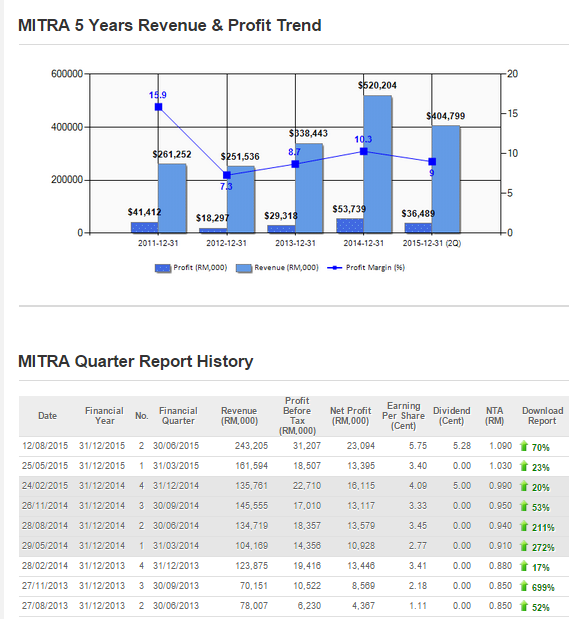

今年至今,美德再也共获得2亿8220万令吉订单,达到全年7亿令吉翻补订单预测的40.3%。

过去10年内,美德再也在布特拉再也的项目发展上取得良好成绩,而鉴于该公司继续专注竞标该区域项目,预测未来数个月内新订单将陆续有来。

尽管如此,由于时间点的差异,不排除新订单的增加速度可能慢于预期。

无论如何,我们仍相信美德再也能够达到今年新订单目标,因为过去三年内,公司每年皆获得超过5亿令吉新订单。

分析: 肯纳格投行 http://www.nanyang.com/node/728347?tid=462

多空一线:美德再也上挑RM1.33

2015-10-14 13:08

周二,马股的交投走势继续在巩固与反弹声中,处于横摆趋势,交投趋势继续投向重量级综指股。

富时隆综指于1710水平线上,取得应有的技术支撑,以1711.14点报收,30只综指成分股进入横摆盘整。

上升股为433只,而下跌股为414只。

美德再也(MITRA,9571,主板建筑股)于10月13日闭市时反弹,收于1.22令吉,按日起5仙或4.27%。

美德再也的日线图表走势的交投趋势,上破一道短线顶头阻力线(B1:B2)上报收。

它的日线平滑异同移动均线指标(MACD)的交投走势,已告处于持续上升趋势。

它处于“0”支撑线上波动,后市交投走势料会出现一段回试下限支持线的支撑。

美德再也的日线图表走势于回试后,或会显现反弹走势,料会上挑1.23至1.33令吉的阻力位。

免责声明

本文纯属技术面分析,仅供参考,并非推荐购买。投资前请咨询专业金融师。

敏源 技术分析教父

http://www.nanyang.com/node/728551?tid=462

米特拉再也 未來工作量料增加

財經 [1] 股市 [2]

12 Oct 2015 23:00

(吉隆坡12日訊)米特拉再也(MITRA,9571,主要板建築)宣布獲得新合約,雖然年初至今所得合約僅占市場全年預測的一半,但相信該公司在未來幾個月將陸續傳來取得合約的好消息。

肯納格證券研究估計,米特拉再也在未來幾個月會有更多工作量,主要競標工程都專注在布城,過去10年也有良好紀錄。報告相信該公司的新合約流可達標,因為過去3年每年都有5億令吉工程。

儘管報告的預測較管理層目標保守,但仍樂觀看待公司可在2015財年底達到10億令吉目標,並由20億令吉競標工程扶持。假設新獲得合約稅前賺幅為5%,料可每年貢獻盈利120萬令吉,直到2017財年。

報告仍正面看待米特拉再也建築業務至少可持續未來3年,由政府基建工程開銷,以及未來5年在第11大馬計劃下發展可負擔房屋工程推動。對此,米特拉再也現有15億5000萬令吉訂單,提供至少兩年盈利可見度。

工程推動

該公司房產業務將由Wangsa 9工程,以及年底在蒲種進行的工程推動,估計房市將稍微放緩。但相信這對公司影響不顯著,因旗下工程在都輕快鐵站毗鄰的策略地點,提供便利和連接是強勁的賣點。

同時,報告維持米特拉再也“跑贏大市”評級,目標價維持1.63令吉。該股以單位數估值交易,提供42.5%上升潛能,包括2.2%股息收益。

米特拉再也以1.16令吉開跑,早盤一度起4仙至1.20令吉,休市報1.17令吉,起1仙。該股閉市掛1.17令吉,起1仙,成交量456萬3200股。

Source URL: http://www.chinapress.com.my/node/662536

美德再也獲5219萬合約2015-10-12 18:10

(吉隆坡12日訊)美德再也(MITRA,9571,主板建筑組)接獲東海岸經濟區發展理事會(ECERDC)總值5千219萬3千833令吉合約,以建設和完成彭亨科技園基礎建設配套1B工程。

該公司發文告表示,配套1B工程涵蓋彭亨科技園主幹道、排水、排污、水供系統、外部供電、通訊和園藝工程,整個工期為78週,料對集團未來盈利帶來正面貢獻。

(星洲網)

发表于 15-10-2015 12:08 AM

发表于 15-10-2015 12:08 AM

变色卡

变色卡 千斤顶

千斤顶 楼主

楼主

本周最热论坛帖子

本周最热论坛帖子 1175

1175  108

108