|

|

发表于 13-7-2016 08:39 PM

|

显示全部楼层

发表于 13-7-2016 08:39 PM

|

显示全部楼层

本帖最后由 icy97 于 14-7-2016 02:05 AM 编辑

Skytrax最佳低成本航空奖.亚航连续8次获奖

http://www.sinchew.com.my/node/1546228/

(英国.伦敦13日讯)亚洲航空和亚航长程(Air Asia X)再次在Skytrax世界航空奖颁奖典礼上大唱丰收!

在配合2016年法恩伯勒国际航空展期间举办的Skytrax世界航空奖颁奖典礼上,亚航再次获得世界最佳低成本航空及亚洲最佳低成本航空,这是亚航连续第8次获得此荣誉。

亚航集团首席执行员丹斯里东尼费南达斯及亚航有限公司首席执行员艾琳奥玛出席了此颁奖典礼。

亚航X连续4年获奖

亚航也在本届航空展上,展示特别漆上的“蝉联8年世界最佳低成本航空”纪念图样的客机,以示庆贺亚航获得此荣誉。

亚航长程也不让亚航专美,连续4年荣获世界最佳低成本航空商务机舱奖。

在此奖项被誉为“航空界的奥斯卡”,由全球搭机乘客来当“评审”,多达1900万名来自世界各地,共104个国籍的乘客参与票选,通过41项关键绩效指标评估了航空的前线产品及服务素质。

亚航长程有限公司主席丹斯里拉菲达出席了颁奖礼和代表领奖。

总部位于英国伦敦的Skytrax全球航空调查,自1999年起,每年发表对全球航空公司与国际机场的排名,标榜调查中立,且不接受任何航空公司或机构的赞助或捐款,透过针对国际旅行乘客的问卷调查进行统计分析。

文章来源:

星洲日報‧2016.07.13

东尼:买了A330neo客机.亚航X飞伦敦最快明年杪

http://www.sinchew.com.my/node/1546222/

(英国.伦敦13日讯)亚洲航空集团首席执行员丹斯里东尼费南达斯透露,亚航长程(AirAsia X)最快于2017年杪或2018年首季重启飞往伦敦的航线。

他说,亚航买了A330neo型号客机,一旦获得有关客机,将会通过伦敦盖特威克(Gatwick)机场开始伦敦的航线,唯这胥视盖特威克机场是否提供适当的条件而定。

他于本月11日在脸书贴文“预告”,亚航长程很快将重启飞往伦敦的航班,而亚航长程曾在2014年11月表示在探讨最快于2015年恢复飞往伦敦的航班。

亚航长程于2009年3月推出吉隆坡往来伦敦的航线,但由于营运成本高涨而在2012年3月宣布停飞所有欧洲航班,包括伦敦和巴黎。

东尼费南达斯出席Skytrax世界航空奖颁奖典礼后,接受大马媒体的问题时说:“我们需要适当的客机,现在有了交付有关客机的确实日期;空中巴士(Air Bus)很好,他们制造了新飞机,我们成功说服了空巴制造245吨的飞机,这飞机可以承载更多的燃料。”

他表示亚航原本想要更早重启伦敦航班,但由于避开乌克兰需要增加飞行的时间,所以必须获得A330neo型号客机。

建立在北亚立足点

亚航探讨港双边上市

东尼费南达斯证实亚航正在探讨在香港进行双边上市的可能性。

他说,亚航有兴趣在中国和日本市场做更多,它需要吸引新形式的资本和,而香港肯定是亚航探讨的,以建立亚航在北亚的立足点,这是非常重要的市场。

“北亚有很多城市,我们是亚洲的品牌,我们必须有不同想法。”

《路透社》引述消息人士的消息指出,亚航正在探讨在香港进行双边上市的可能性,这是该公司欲成为一间泛亚廉航计划的一部份。

提高KLIA2服务费倒退

针对大马机场控股公司计划提高吉隆坡第二国际机场(KLIA2)的服务费,东尼费南达斯指这是倒退的做法,因为KLIA2的规模倍增是因为亚航,而亚航也致力使机票保持低价。

“15年前,亚航乘客约有20万人,增加至现在约3000万人,以经济角度来讲,20万乘以60令吉的机场费,或3000万乘以10令吉机场服务费的差别。”

他说,亚航的目标是6000万名乘客、制造更多就业机会和把大马打造为亚洲旅游中心,就如迪拜。

他说,这是一个非常简单的经济问题,只是看看数字就知道提高服务费是不合理,是倒退的做法,希望大马机场公司不要杀鹅取卵。

“坚持KLIA2是个怪异机场(Frankenstein terminal),这问题很大。”

交通部长拿督斯里廖中莱表示,亚航应与大马机场控股公司合作,将吉隆坡第二国际机场(KLIA2)塑造成享誉亚洲的廉价航空枢纽。

文章来源:

星洲日報‧本报特派:甘丽明‧2016.07.13 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-8-2016 02:28 AM

|

显示全部楼层

发表于 3-8-2016 02:28 AM

|

显示全部楼层

本帖最后由 icy97 于 3-8-2016 03:20 AM 编辑

各区域需求回升

亚航X次季载客率达75%

2016年8月2日

(吉隆坡2日讯)虽然次季向来是淡季,但基于各区域的需求回升,亚航X(AAX,5238,主板贸服股)次季营运表现超越预期,整体载客率(load factor)增加7个百分点至75%的水平。

据亚航X发布的次季营运数据,亚航X的载客率提高至75%,高于去年同季的68%。

乘客数量取得双位数增长,按年起27%,超越承载能力的13%增长率。

亚航X指,各领域需求强劲增长,良好吸纳公司所注入的承载能力。

泰国亚航X稳健增长

由于需求增加,今年次季大马亚航X在4条航线增加班次,也新增航线至德黑兰。

同时,在次季接收2架A330,飞机数量达23架。

泰国亚航X的载客率稳健增长,从72%,按年提高17个百分点至89%。

截至次季底,该公司维持6架A330飞机数量。

同时,印尼亚航X载客率按年增26个百分点至75%,而飞机数量维持在2架A330飞机不变。

亚航X集团整体飞机数量,在截至次季增加至31架A330飞机。

由于持续面对监管问题、竞争格局、货币波动,及其他亚航X无法控制的外围因素,集团对营运表现保持谨慎乐观。

亚航X将会持续加强核心市场,特别是中国,该市场到大马的游客按年增加18%。

同时,也会开拓其他策略,确保未来持续增长。

【e南洋】

亚航长程次季乘客人数涨27% 承载率增至75%

By Kamarul Anwar / theedgemarkets.com | August 2, 2016 : 6:55 PM MYT

http://www.theedgemarkets.com/my/article/亚航长程次季乘客人数涨27-承载率增至75 |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-8-2016 02:54 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 23-8-2016 06:05 PM

|

显示全部楼层

本帖最后由 icy97 于 24-8-2016 03:44 AM 编辑

油价下跌 营收涨35%

亚航X次季净赚102万

2016年8月24日

http://www.enanyang.my/news/20160824/油价下跌-营收涨35br-亚航x次季净赚102万/

(吉隆坡23日讯)营业额增加和燃油价格下滑,带动亚航X(AAX,5238,主板贸服股)截至6月30日次季净赚101万9000令吉;营业额也涨35.2%,报8亿8316万3000令吉。

该公司首季净赚1亿7948万9000令吉。

亚航X表示,次季录得2000万令吉的营运盈利,归功于较高的营业额和燃油成本走低。

然而,扣除3070万令吉的汇率亏损后,该公司税前亏损达923万令吉,再纳入约1000万令吉的递延税务后,净利达101万9000令吉。

累计上半年,亚航X也转亏为盈,从去年同期的2亿5885万5000令吉亏损,转为净赚1亿8050万8000令吉。

营业额则按年增长29.8%,报18亿5383万7000令吉。

根据文告,亚航X的每公里机位营收(RASK)也有所改善,从去年同期的11.51仙,涨至13.24仙。

这主要是因为定期航班收入激增72.5%,报5亿4234万令吉,归功于乘客量扬升27%,达103万2250人。

该公司的乘客容量走高13%,至137万1526个座位。次季的载客率也增长7%,至75%。至于平均基本票价,也按年涨34%,从393令吉,扬升至526令吉。

营运开销扬16%

另外,辅助收入(ancillary revenue)也起31%,至1亿3689万令吉。

亚航X旗下的飞机营运租赁收入,也扩大64%,报1亿700万令吉,因2架新的飞机送抵,把可租赁飞机的数量,推高至8架。

不过,包机业务的收入,则跌38%至6590万令吉,因公司决定减少包机活动。而货运业务的收入,则扬3.4%至2970万令吉。

然而,亚航X的次季营运开销则攀升16%至8亿8200万令吉。

这主要因为飞机营运租赁费用、维护和检修费用、燃油费用均走高。

从现在的预定趋势来看,第三季的乘客人数依旧令人鼓舞。

如没有发生恐怖袭击、天灾、流行病、经济不济、燃油价格高涨、货币波动等情形,亚航X相信公司前景仍正面。

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2016 | 30 Jun 2015 | 30 Jun 2016 | 30 Jun 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 883,163 | 653,028 | 1,853,837 | 1,428,402 | | 2 | Profit/(loss) before tax | -9,230 | -162,384 | 209,287 | -279,663 | | 3 | Profit/(loss) for the period | 1,019 | -132,938 | 180,508 | -258,855 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 1,019 | -132,938 | 180,508 | -258,855 | | 5 | Basic earnings/(loss) per share (Subunit) | 0.00 | -4.50 | 4.40 | -9.70 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.2300 | 0.1500

|

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 23-8-2016 08:31 PM

|

显示全部楼层

新的Q赚这么少!!! |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-8-2016 09:16 PM

|

显示全部楼层

哇!明天坠机?

推高出货,这招狠!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-8-2016 09:19 PM

|

显示全部楼层

本帖最后由 icy97 于 23-8-2016 09:26 PM 编辑

AAX的資金匱乏

2016年8月23日 星期二

http://ckfstock.blogspot.my/2016/08/aax.html

稍為了解的人,都知道AAX從AIRASIA中分拆上市,目的是要將業務美化之用。

根據最新發布的AAX第二季報,半年來,它的:

Revenue從1,428,402增長到1,853,837,增長29.7%。

Operating profit反虧為盈,去年同期是(93,990),現在是125,149,但實際現金流在88,928(上一季是(7,884))。

第二季的Operating profit是125,149,扣除第一季的95,556,所以第二季實際增加只有29,593;

但是第一季的現金流(7,884),第二季卻反虧為盈大幅度增加到88,928。

照常理,一個收現金的行業,不應該出現這種現象。

原因就是AAX在複雜關聯交易的背景下,帳目根本不可靠。

另外,Depreciation從75,961萎縮到57,988,相對固定資產,幅度顯然過大。

一般上,因為AIRASIA集團中的各公司涉及大量關聯交易,你很難真的看透它的帳目。

但是,你只要遵循不要買沒有良好CASH FLOW,以及債務過高的公司,長期來看,你就不會中招。

實際上,AAX的流動資金是十分匱乏的。如果不是整個體團的通過Sales in advance,Amount due from related parties& associate等等其他的內部交易,以及提供融資資金。以AAX的現金存量,根本難以負擔整體業務的經營所需。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-8-2016 08:27 PM

|

显示全部楼层

本帖最后由 icy97 于 26-8-2016 03:01 AM 编辑

次季符预期.联号亏损恶化.亚航X下半年挑战大

http://www.sinchew.com.my/node/1560425/

(吉隆坡24日讯)亚航X(AAX,5238,主板贸服组)第二季业绩符合预期,分析员担心,市场竞争加剧,泰国和印尼联号公司亏损扩大料导致转盈之路布满荆棘,下半年将面对更大挑战。

大众研究表示,亚航X半年核心净利1亿零570万令吉,符合该行预期但超越市场平均预测,相等于该行和市场全年财测的51.8%和76.8%。

股价已反映

财测维持

该行相信,亚航X正在转盈的路上,但这正面因素已反映于股价涨势,维持财测不变。

亚航X管理层看好平均票价动力将持续至下半年,中国至大马乘客量有望强劲增长,主要是2016年3月起,大马政府对中国游客实行免签证政策,同时也计划增加中国主要城市班次及推出新航线。

泰国亚航X将专注于增加承载率及票价,印尼亚航X则重新调整业务计划及暂停澳洲航线。

联昌研究认为,业绩改善是受马航削减航线支撑,对于亚航X下半年可否维持同样表现感到质疑,因目前马航正在削减票价。

“亚航X计划从上半年的12%的航班成长率,按年增至下半年的40%,但这可能需要价格优惠支撑,进而导致短期亏损。”

尽管上半年业绩带来惊喜,但该行认为,可能很难在下半年维持同样动力。

联昌研究指出,马航从7月起,提供15%至20%机位优惠票价,马印航空也将在9月开始台北航线,令竞争从下半年起升温。

马银行研究也认为,亚航X上半年强劲表现部份受领域供应紧缩(马航重组)推动。

“预计接下来此状况将因马航及马印航空接收更多飞机及提振飞机使用率后重新平衡,导致亚航X回酬及利润受影响。”

MIDF研究指出,亚航X计划在2016下半年增加更多航班及推出两个新航线,但预见获利依然受联号公司表现欠佳影响。

今年至今,该公司已推出5个新航线、增加澳洲及日本班次,今年第三季将增加北京及上海的班次。

“泰国及印尼亚航X转亏及亏损扩大,前者面临剧烈竞争,导致平均票价按年跌13%,后者因暂时停止澳洲航线,表现料维持惨淡。”

该行相信,2016财政年转盈的正面惊喜已反映于目前股价,预计接下来几个月将窄幅波动交易。

今年至今,亚航X股价已涨156%。

亚航X挫4.5仙

受最新业绩表现影响,该股卖压沉重,一度挫13.6%至40.5仙,全天走跌9.78%或4.5仙,至41.5仙闭市,为全场最热门股。

亚航重挫18仙

亚洲航空(AIRASIA,5099,主板贸服组)也受拖累,股价重挫5.6%或18仙,闭市报3令吉零4仙。

文章来源:

星洲日报‧财经‧报道:郭晓芳‧2016.08.24 |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-9-2016 03:41 AM

|

显示全部楼层

亚航X推高辅助收入

放眼每名乘客150元

2016年9月7日

(吉隆坡6日讯)亚航X(AAX,5238,主板贸服股)将通过数项举措,冀于明年增加每名乘客的辅助收入至150令吉,比今年次季的134令吉高12%。

亚航X总执行长本亚民依斯迈说:“我们现有的举措,包括在上星期开启了一间贵宾休息室,也即将提供机上平板电脑,作售卖电影之用。”

“我们冀望于明年达到每乘客至少赚取150令吉的辅助收入。今年有太多新项目,我们需要充分的时间准备。”

他昨天在亚航BIG Duty Free与化妆品营销商SimplySiti的合作仪式上发表谈话。

本亚民表示,亚航BIG Duty Free是亚航集团的旅游零售平台,为集团提供7令吉的每乘客辅助收入。

“我们的目标是将该数字提升1倍,至少达到每乘客10令吉辅助收入的数目。

截至6月30日次季,亚航X的辅助收入按年扬升30.84%至1亿3690万令吉,上财年同季为1亿463万令吉,占总营业额8亿8316万令吉的15.5%。

辅助收入的元素包括指定座位、取消、文件与其他,以及机上销售餐点与商品的收入。

亚航向IAAX租2飞机

基于营运需求,亚洲航空(AIRASIA,5099,主板贸服股)将向印尼亚航Extra(IAAX)租用2架宽体空中巴士A330。

亚航今日向马交所报备,PK-XRA(MSN 716)飞机的租约从9月16日起至明年3月1日,租约为期2个月,租金总值980万美元(约3998万令吉)。

另外,PK-XRC(MSN 654)的租约则从10月1日至11月30日,为期2个月,租金总值310万美元(约1265万令吉)。

亚航指出,飞机租约也包括额外6名空服人员,额外人力和飞机,都将助亚航合理化飞行网络。

IAAX是亚航X的子公司,持有49%股权。 【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-9-2016 02:34 AM

|

显示全部楼层

亚航X寻潜在伙伴

2018年重飞欧洲

2016年9月28日

(吉隆坡28日讯)亚航X(AAX,5238,主板贸服股)正为欧洲航线寻找潜在伙伴,并在2018年接收A330-900neos空中巴士时,将恢复在欧洲的营运。

该公司总执行长本亚民依斯迈说,公司共订购了66架A330-900neos空中巴士,第一架于2018年交货。

他透露,伦敦的易捷航空(easyJet)和爱尔兰的瑞安航空(Ryanair),算是最有可能的选择,因为与亚航X的业务模式最接近。

他接受Routes online访问时说:“我们正在探讨整个欧洲的机会,以及如何把该市场融入我们的网络。”

“我们成功在东盟各个市场立足,但在欧洲不可行,因为已经有很多著名的对手。我们一旦飞回伦敦,将要寻找伙伴。”

今年初,欧洲最大的廉航之一挪威航空(Norwegian Air Shuttle)创办人兼总执行长柯耶斯曾指出,亚航是该航空公司的“最佳对象”;还说,双方将辅助对方的营运,将人流带到双方的市场。

另外,本亚民依斯迈也否认该公司将于今年末季开始欧洲市场的服务。

他解释,上月该公司网站上关于往来吉隆坡和巴塞隆纳的航线的通告,只是讯息方法管道的测试。

2012年亚航X因油价过高、税务昂贵和需求疲弱,结束了欧洲航线。

明年首季飞夏威夷

另一方面,本亚民依斯迈预计,亚航X将于明年首季,推介吉隆坡-大阪-夏威夷航线。

他在“World Routes”活动上,接受《Flight Global》访问时说,美国联邦航空管理局(FAA)的批准比预期久,但很快获准。

在初期,该航线为每周4次,但夏季时会增加到每天都有。

他还说,其他新的航线表现不俗,如一周3次的德黑兰航线,自6月开始,承载率高达94%。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-10-2016 11:43 PM

|

显示全部楼层

亚航X下半年可保佳绩·明年有望更上一层楼

(吉隆坡30日讯)亚航X(AAX,5238,主板贸服组)2016年上半年获核心净利1亿零730万令吉,分析员预测下半年可继续保持佳绩,以及在低油价环境下,明年会有更佳表现。

肯纳格研究认为,亚航X下半年的机票预订按年增长3%至5%,带动全年净利达2亿2380万令吉,相比去年为净亏1亿3480万令吉。

肯纳格指出,次季与第三季业绩传统上疲弱,首季与末季通常更好,因为首季与末季承载率高、获更高附加营收。

“预测第三季核心净利1340万令吉,末季则受年杪假期与节庆烘托,预测可获1亿零530万令吉。”

该行预期2017财政年将录得更高的2亿7590万令吉净利,主要是低燃油价使然;同时2017财政年亦无动能扩展,2018财政年才恢复扩展步伐。

强化回酬和承载率

“管理层专注于进一步强化整体回酬和承载率,其中包括增加北亚航班密度,另外推介机场优质贵宾室服务,务使机场娱乐设施与Tune保险服务在各市场皆涵盖。”

截至6月首半年业绩,每乘客附属收入进一步按年改善5%至140.2令吉,因此预测核心净利可改善22%至2亿7590万令吉;即每公里收益(RPK)回酬18.4仙,假设油价成本平均每桶64美元(40%的2017财政年油价以58美元护盘)。

该行也不担忧近期机场税或乘客服务费(PSC)最高调涨120%;今年首半年,亚航X成功每乘客调涨收费88令吉,乘客按年增长21%。

亚航X自2013年7月上市以来,直到2015财政年仍未摆脱亏损,主要是在动能过剩市场过度扩张、高燃油成本、马航M370事件冲击中国航线。

紧随首半年获利1亿余令吉,预料可在同样因素支撑下,为2016全年捎来亮丽业绩;这些因素不外是良好调控动能和增加航班密度、中国旅客回流、更低燃油环境(低约26%)。

肯纳格建议“短线买进”,目标价49仙;其2017财政年本益比6.3倍估值仍低廉,相比区域同侪达9.3倍。

文章来源:

星洲日报/财经‧ 报道:张启华· 2016.10.01 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2016 04:05 AM

|

显示全部楼层

超越承载能力

亚航X第3季搭客增35%

2016年11月1日

(吉隆坡31日讯)归功于7月与9月的佳节及马来西亚日的长周末,亚航X(AAX,5238,主板贸服股)第三季的搭客量达到122万名,按年跃升35%,也超越承载能力29%的涨幅。

虽然第三季向来是淡季,但是亚航X整体载客率(load factor),却按年增加3个百分点,至78%的水平。

由于需求增加,大马亚航X今年第三季增加了5条航线的班次,即从吉隆坡飞往澳洲黄金海岸、悉尼、北京、上海,及大阪。

泰国亚航X的载客率也稳健增长,从71%,按年提高14个百分点至85%。

截至第三季底,该公司维持6架A330飞机数量。

同时,印尼亚航X载客率按年增8个百分点至77%,而飞机数量维持在2架A330飞机不变。

另外,今年9月1日起,为改善印尼亚航X的营运效率,印尼亚航X暂停飞往悉尼及墨尔本的航班。

相较去年同期,亚航X第三季整体表现取得显著增长。亚航X表示,将维持谨慎乐观,以确保集团永续增长。

同时,也会加强核心市场的地位,以在今年第四季或明年,建立市场的领导地位。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-11-2016 05:05 PM

|

显示全部楼层

亚航X

机场税调涨影响微

2016年11月2日

分析:MIDF投资研究

目标价:40仙

最新进展:

虽然第三季向来是淡季,但是亚航X(AAX,5238,主板贸服股)整体载客率(load factor),却按年增加3个百分点,至78%的水平。

为应付第四季的旅游旺季,亚航X迅速提高旗下飞机的机位数量,每公里机位(ASK)按年提高34%,按季则增加16%。

行家建议:

大马航空委员会(MAVCOM)日前宣布调整乘客服务税(PSC),造成亚航X从吉隆坡第二国际机场(KLIA 2)出发的长途航班(东盟以外)的乘客服务税,从目前的32令吉,调涨18令吉至50令吉。

我们相信,航空公司将乘客服务税转移给消费者是常态,尽管如此,该调涨幅仅占公司2016财年平均飞机票价(546令吉)的2.7%。

亚航X已在2015财年撤销燃料加值费,加上乘客服务税比竞争对手(KLIA)仍有明显的折扣,因此,我们不认为会对市场需求造成任何重大影响。

综合以上因素,我们维持“中和”的投资评级,并保持40仙的目标价。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-11-2016 04:34 AM

|

显示全部楼层

本帖最后由 icy97 于 6-11-2016 02:48 AM 编辑

亚航X颁Yummy Kitchen

251万餐饮合约

2016年11月6日

(吉隆坡5日讯)亚航X(AAX,5238,主板贸服股)宣布与新加坡Yummy Kitchen签署餐饮供应协议,总值251万1000令吉。

亚航X昨日向马交所报备,Yummy Kitchen将为吉隆坡第二国际机场(klia2)的亚航贵宾室,提供餐饮供应服务。

亚航X指出,该项合约为期3年。

该公司还说,Yummy Kitchen料为亚航贵宾室提供高素质的食物和饮料。[e南洋]

Type | Announcement | Subject | TRANSACTIONS (CHAPTER 10 OF LISTING REQUIREMENTS)

RELATED PARTY TRANSACTIONS | Description | AIRASIA X BERHAD ("AAX" or "the Company")FOOD CATERING SERVICES FROM YUMMY KITCHEN SDN BHD ("YUMMY KITCHEN") | Pursuant to Paragraph 10.08(1) of the Main Market Listing Requirements (“MMLR”) of Bursa Malaysia Securities Berhad (“Bursa Securities”), the Board of Directors (“the Board”) of AirAsia X Berhad (“AAX” or “the Company”) wishes to announce that the Company and Yummy Kitchen has on 4 November 2016 entered into Food Catering Agreement (“Agreement”) to procure food catering services for the AirAsia Lounge (“the Transaction”) located in Kuala Lumpur International Airport 2 (“klia2”).

Please refer to the attachment for further details.

This announcement is dated 4 November 2016. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5252285

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-11-2016 04:59 PM

|

显示全部楼层

本帖最后由 icy97 于 19-11-2016 02:01 AM 编辑

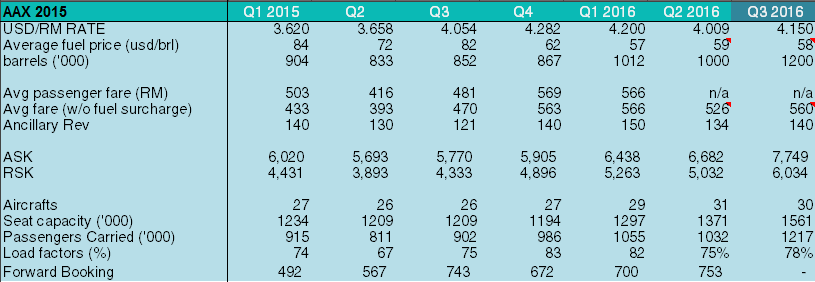

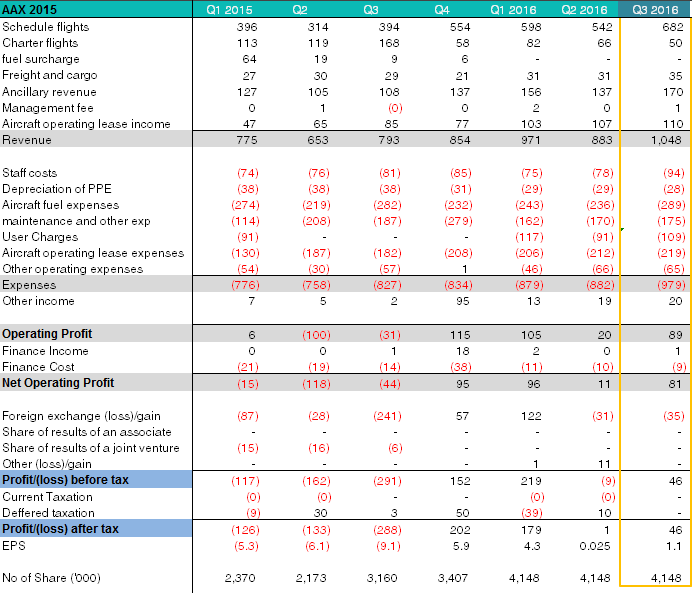

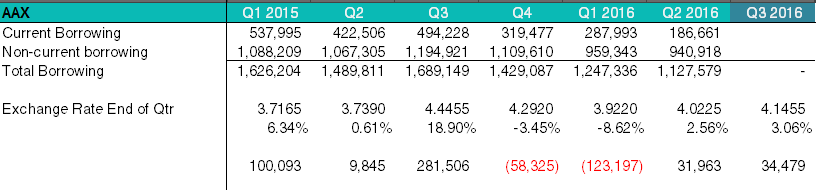

【AAX】對最近暴跌和下星期16Q3業績的一些淺見

Thursday, November 17, 2016

http://e-thg.blogspot.my/2016/11/aax16q3.html

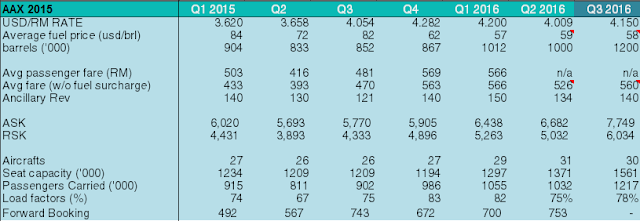

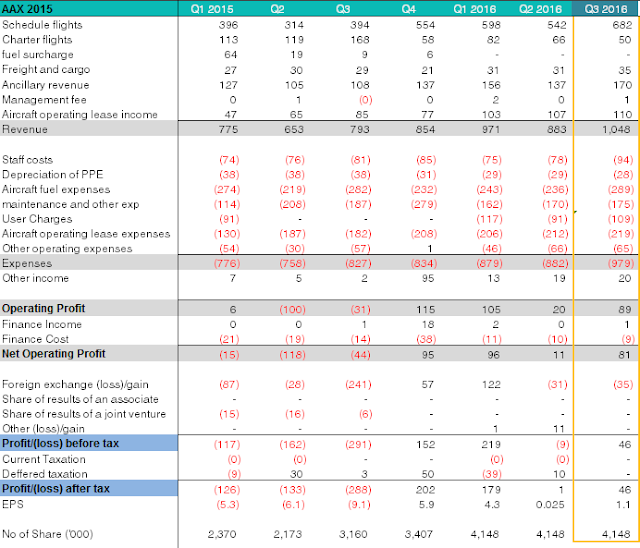

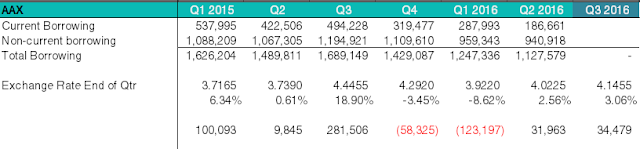

以上是我按最新Operating Statistic做出的一些预测, 仅供参考, 也欢迎大家提供意见与交流.

- Net Operating Profit Estimate 81m

- Profit After Tax 46m

- EPS 1.1

对于AAX的业绩估算这里分享一下, 有兴趣的朋友以后可以自己尝试估算, 就不用等我了.

-估计的重点有三个, 1.载客量, 2. 平均票价, 3. Exchange Gain/Loss

-其中, AAX的Exchange Loss相对好估计, 按照以往的估算, 基本上都和实际汇损±15%左右, 可以参照下表.

- Total Borrowing x Exchange Diff with Lass Qtr基本上都和实际汇损吻合, 我用的是BANK NEGARA的Middle Rate(http://www.bnm.gov.my/index.php?ch=statistic&pg=stats_exchangerates)

- 载客量等到Operating Stat 出炉, 100%准确

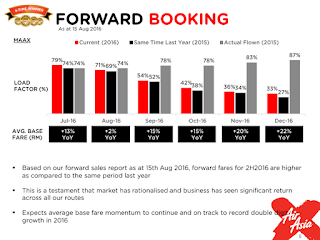

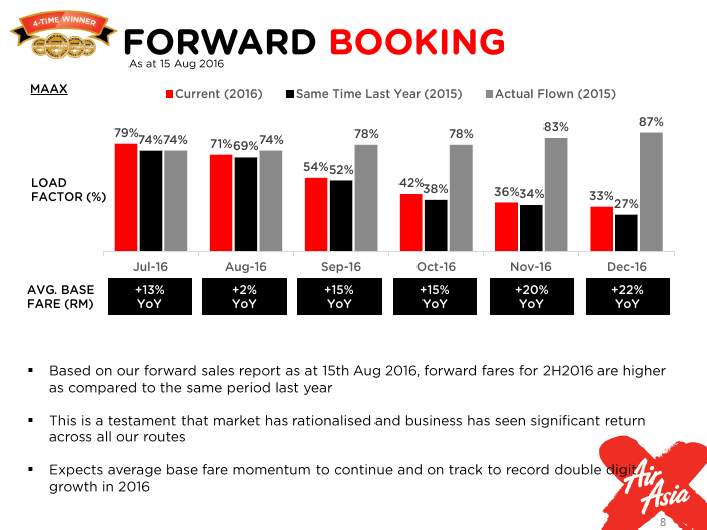

- Avg Fare 品均票价就有很多估算成分, 基本上我考量的有以下几点:

- 上季度Presentation的Forward Booking概况(参考下图), 由于机票是买的越晚就越贵, 所以一般上会以Forward Booking为基础来向上调整

- 向上调整的幅度我是根据ASK&RPK, 还有AVG Stage Length的增长幅度和Load Factor来做出粗略的预估,

- AVG stage length 增加代表品均飞的距离和地点更远, 一般上代表着Avg Fare会提高,

- Load Factor一般上增加, 也代表着Avg Fare会增加

- 以上Avg估算是以正常竞争环境下为前提,

- 虽然以上都是利好, 不过由于考虑到 16Q3 MAS和Malindo Promotion的力度似乎有加强的情况, 加上AAX Q3增加大量新航线的初始Promotion Period, 以上是以15Q3的票价 +20%来做粗略估算.

- Expenses 方面, 保守起见,Staff Cost, &User Charges 对比上季度估计提高20%

- 根据ASK的对比上季度的增长推算出Barrel of Fuel, 然后 x品均油价(100 % hedge 56)xExchange Rate = Aircraft Fuel Expenses

- 由于Total Fleet没有大变化, 所以估计Depreciation和maintainance方面会因为Exchange Rate少许增加.

以上基本是我做业绩估算的依据了,

当然不能保证100% 准确,

只希望通过估算让自己有个叫深入的了解,

希望对大家有帮助.

后话:

对于AAX这季度个人感觉还算不错, RPK和passenger 的大幅增长是我预料之外的,

虽然,基于前几次对比实际业绩, Avg Fare都被我低估, 不过我觉得估算还是保守一点来的好.

个人觉得, 实际业绩比我估算稍微好一点点的可能性还是蛮大的.

AAX对美金汇率的影响已经在上几个季度大幅度降低Borrowing之后,

变得不再那么明显.

不过USD Exchange Rate对AAX始终是负面影响, 现在这个形式充满不确定性, 大家买卖方面稍微谨慎点, 方为上策.

希望以上的一些想法和数据对大家有用.

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 22-11-2016 03:57 AM

|

显示全部楼层

第3季RPK高成长 亚航X业绩料標青

财经 2016年11月18日

(吉隆坡18日讯)隨著亚航X(AAX,5238,主板贸服股)2016年第3季的每公里乘客收入(RPK)优于首季,野村证券分析员预计,该公司2016財政年第3季(截至9月30日止)的业绩,將有別于以往第3季的疲软表现,交出標青的成绩单。

亚航X预计將在下周二(22日)公佈2016財政年第3季业绩。

野村证券分析员说,「由于亚航X今年第3季的每公里乘客收入比首季高出15%,预料当季的核心盈利將达8500万令吉。」

在佳节需求良好的带动下,该公司2016年第3季的每公里乘客收入按年成长39%,该涨幅超越了载客率的34%增幅。

令吉狂泻衝击不大

然而,隨著令吉兑美元在近期狂泻,不免加剧市场对亚航X营运成本的担忧。

对此,野村证券分析员表示,虽然亚航X航线分佈多个国家,加上部份的成本如租赁费、油价和借贷成本均以美元计算,但预计令吉匯率疲软不会对它带来太大的影响,因为该公司有50%以上的营业额是以非令吉匯率计算。

至于成本控制,该分析员称,亚航X已在2017財政年以每桶60美元的价位,对70%的燃油进行对冲,比他们所预测的燃油成本每桶68美元低。

另一方面,亚航X预计在明年上半年开通大阪-夏威夷航线,目前仍静待美国联邦航空管理局(FAA)的最后审批结果。

野村证券分析员称,「由于夏威夷常年有大批游客到访,加上现有航线的平均载客率高达90%,所以飞往夏威夷的航线预计有利可图。」

同时,即使亚航X的2017財政年盈利將因为高油价而按年下滑23.4%,但该分析员认为,目前亚航X的估值具吸引力,其本益比6.9倍,远低于同业平均本益比11.8倍。

因此,野村证券分析员维持亚航X「买进」投资评级和目標价54仙。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-11-2016 07:36 PM

|

显示全部楼层

本帖最后由 icy97 于 7-12-2016 06:17 AM 编辑

亚航X第三季赚1103万

全年业绩有望转盈

2016年11月23日

http://www.enanyang.my/news/20161123/亚航x第三季赚1103万br-全年业绩有望转盈/

(吉隆坡22日讯)亚航X(AAX,5238,主板贸服股)连续第四个季度录得净利,截至9月30日第三季,净赚1102万5000令吉;因此,本财年有望写下全年净利,是上市以来的首次!回顾去年同期,则是净亏2亿8819万3000令吉。

另外,第三季营业额也增长23.9%至9亿8240万2000令吉。

累计首9个月,净利达到1亿9153万3000令吉,去年同期蒙亏5亿4704万8000令吉。而营业额则扩大27.7%,报28亿3623万9000令吉。

根据文告,这已是亚航X连续第四个季度录得净利,本财年有望录得正面的全年表现,这料是2013年以来,首次正面的全年表现。

亚航X集团总执行长拿督贾马鲁丁通过文告表示,公司会采取必要措施,应对在控制范围以外的因素,如货币波动、监管条例不稳定,和其他外围因素。

亚航X表示,当季营业额增长,归功于航班收入扬升54%、辅助收入增长50%,以及飞机租赁收入走高34%。

载客率78%

文告指出,第三季所承载的人数增长35%,促使载客率(load factor)扬升3个百分点,至78%。

而每公里机位(ASK)则增长34%,达到77亿4900万个。至于平均基本票价,则按年走高14%,主要动力源自中国和北亚市场的健康需求。

闭市时,亚航X以40仙挂收,平盘,成交量高达2805万9300股。

燃油价走低 成本大减16%

每公里机位收入按年滑落8%至12.7仙,归咎于现有航线的承载量增加,导致收益率受压。

不过,亚航X的成本,即每公里机位成本,则是显著降至12.06仙,跌幅为16%,因公司在平均燃油价格走低的环境下受惠。

贾马鲁丁说:“虽然不是旅游旺季,又适逢承载量走高,但我们还是能交出朴实的净利表现,这证明了长途低成本商业模式的可行性。”

但他补充,公司还有许多事项有待完成,而团队也将专注和承诺于确保公司在充满挑战的环境下增长。

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2016 | 30 Sep 2015 | 30 Sep 2016 | 30 Sep 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 982,402 | 793,013 | 2,836,239 | 2,221,415 | | 2 | Profit/(loss) before tax | 12,008 | -291,419 | 221,295 | -571,082 | | 3 | Profit/(loss) for the period | 11,025 | -288,193 | 191,533 | -547,048 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 11,025 | -288,193 | 191,533 | -547,048 | | 5 | Basic earnings/(loss) per share (Subunit) | 0.30 | -9.70 | 4.60 | -18.50 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.2300 | 0.1500

|

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 30-11-2016 04:59 AM

|

显示全部楼层

Type | Announcement | Subject | OTHERS | Description | AirAsia X Berhad - Extension of the Shareholders' Benefit Programme | AirAsia X Berhad ("AAX" or "the Company") is pleased to announce that the Board of Directors of AAX has approved the extension of the Shareholders' Benefit Programme for a period of three (3) years commencing on 2017, as per indicated to its shareholders during AAX's 10th Annual General Meeting held on 31 May 2016.

This announcement is dated 22 November 2016. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 7-12-2016 06:51 AM

|

显示全部楼层

本帖最后由 icy97 于 8-12-2016 05:46 AM 编辑

亚航X

起机场税影响收益

2016年11月24日

马银行投行

目标价:42仙

最新进展:

亚航X(AAX,5238,主板贸服股)连续第四个季度录得净利,第三季净赚1102万5000令吉,去年同期净亏2亿8819万令吉。

第三季营业额也增长23.9%至9亿8240万令吉,归功于航班收入扬升54%、辅助收入增长50%,以及飞机租赁收入走高34%

累计首9个月,净利达到1亿9153万令吉,去年同期蒙亏5亿4705万令吉。而营业额则扩大27.7%,报28亿3624万令吉。

该季所承载的人数增长35%,促使载客率(load factor)扬升3个百分点,至78%。

行家建议:

今年内,亚航X的表现相当不错,不过,未来仍需面对多项挑战,包括令吉兑其他货币大幅度贬值、机位数量增加及来自新马航的竞争挑战。

另外,乘客服务费(PSC,俗称机场税)明年将涨56%,也会影响亚航X的收益率。

综合以上因素,我们维持“守住”的投资评级,并保持42仙的目标价。

此外,印尼亚航和泰国亚航的亏损并没有计入亚航X账目中,因为该集团已完全没有该2家公司股权。不过,是不可忽略的风险,因为母公司亚航(AIRASIA,5099,主板贸服股)已投资总值2亿2500万令吉在该些联号公司。

【e南洋】

亚航X朝全年获利迈进.末季料走强.明年恐放缓

2016-11-23 16:07

http://www.sinchew.com.my/node/1589765/

|

|

|

|

|

|

|

|

|

|

|

|

发表于 19-12-2016 04:49 AM

|

显示全部楼层

增添飞机恢复欧洲航线

亚航X明年拟复飞美国

2016年12月16日

(吉隆坡16日讯)亚洲航空(AIRASIA,5099,主板贸服股)长途飞行臂膀亚航X(AAX,5238,主板贸服股),计划明年恢复飞往美国的班机,同时考虑短期内增添飞机以恢复飞往欧洲的航线。

根据《华尔街日报》报道,亚航X一名发言人指出,亚航X原先的计划是提早恢复吉隆坡至檀香山的班机,途中需停在日本大阪机场补给燃油。

“但是,我们正在等待美国联邦航空局(US Federal Aviation Administration)的批准,所以延迟开航日期,预计在明年上半年可以开始该航班。”

此外,他补充:“一旦公司在2018年取得新A330neo型号客机,飞往欧洲的航班就可以开始。

探索寻找其他客机

“空中巴士(Airbus)目前还在开发A330neo型号客机,是目前A330型号的升级版,当中配有由劳斯萊斯股份有限公司制造的高效率引擎。

“但是以上计划可能会提前进行,因为我们正探索是否有其他方式寻找到其他客机,提早开始飞往欧洲的班机。”

亚航X曾在2012年,放弃吉隆坡飞往伦敦和巴黎的航班,因为当时的燃油价格非常高。

对于此消息,航空领域消息说,亚航X可能会尝试租赁波音777长途客机,以提早飞往欧洲的航线。

“亚航X本地竞争对手如新马航,开始逐步淘汰较旧的777客机,而飞机业主四处寻找新的航空公司租用。”【e南洋】 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

2789

2789  88

88