|

查看: 9976|回复: 78

|

cimb Max Invest-Save

[复制链接]

|

|

|

发表于 18-1-2009 06:32 PM

|

显示全部楼层

发表于 18-1-2009 06:32 PM

|

显示全部楼层

如果你保存到期满才拿钱:

1. Capital Protected (至少拿回本钱)

2. Highest RIV (最高价)

和其他基金不同的是,

其他基金的unit是以closing时的价格出售.

而这个是,

如果你选择15年的plan,你的Unit会以这15年期间最高的那个价格出售.

比方说,

15年后的价格是RM4 per Unit,

你的average cost是 RM3 per unit,

15年期间的最高价格是在第8年的某一天,RM6 per unit,

你的unit会以RM6出售,

一个unit你赚了RM3.

坏处是要等至少15年才会看到成果.

虽然可以在之前提早提款,

不过效果未必会最理想.

从另一个角度来看,

可以未雨绸缪,

15年后有一笔钱可以用.

这个是islamic banking的product,

根据profit sharing 的 concept,

你所赚到的钱,你拿95%,bank拿5%

你可以到你附近的银行去询问,

会比较清楚. |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 31-1-2009 12:56 AM

|

显示全部楼层

你是暗示我是在路边大小便吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 18-1-2009 12:21 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 19-1-2009 01:28 PM

|

显示全部楼层

只有一个忠告,就是

多看,多听,多问,有很多的TERM & CONDIITION,是需要小心留意的,

不是只有保险代理员有害群之马,任何行业都会有,只为自己利益而不顾他人死活的人。

留意GUARENTEE和 NON GUARENTEE 的部分,不要只是看到将来的回酬数目有多大。

因为,投资下去的是你的血汗钱,除非,那是你的等闲钱,那就网了我所说的吧。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 31-1-2009 12:28 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-1-2009 10:46 PM

|

显示全部楼层

回复 2# snoopy^O^ 的帖子

谢谢你的意见

但我没有投资过,

所以现阶段觉得还是小心点好。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-1-2009 10:52 PM

|

显示全部楼层

原帖由 健司 于 18-1-2009 06:32 PM 发表

如果你保存到期满才拿钱:

1. Capital Protected (至少拿回本钱)

2. Highest RIV (最高价)

和其他基金不同的是,

其他基金的unit是以closing时的价格出售.

而这个是,

如果你选择15年的plan,你的Unit会 ...

谢谢你详细的分析。

我明白了。

只是15年的时间还真的有点长的说。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-1-2009 10:54 PM

|

显示全部楼层

原帖由 sstsy 于 19-1-2009 01:28 PM 发表

只有一个忠告,就是

多看,多听,多问,有很多的TERM & CONDIITION,是需要小心留意的,

不是只有保险代理员有害群之马,任何行业都会有,只为自己利益而不顾他人死活的人。

留意GUARENTEE和 NON GUARENTEE 的部分 ...

GUARENTEE和 NON GUARENTEE 的部分

请问我该在哪儿查询?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-1-2009 10:31 AM

|

显示全部楼层

我想这个基金的profit是完全没有guarantee 的。

它只是在十五年后保证你的资本罢了。。。

如果在十五年拿回钱出来。。。资本是不受保证的。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-1-2009 03:32 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 22-1-2009 03:54 PM

|

显示全部楼层

原帖由 sstsy 于 19-1-2009 01:28 PM 发表

只有一个忠告,就是

多看,多听,多问,有很多的TERM & CONDIITION,是需要小心留意的,

不是只有保险代理员有害群之马,任何行业都会有,只为自己利益而不顾他人死活的人。

留意GUARENTEE和 NON GUARENTEE 的部分 ...

Security- 100% principal protection if held till maturity.

Highest* Returns- Enjoy the highest* market price achieved during your chosen tenure, when held until maturity.

- You are 100% Principal AND Profit protected if held until maturity.

不好意思,请问这些算是guarentee的部分吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2009 08:02 PM

|

显示全部楼层

以我的经验。。。告诉我。。。有保证的投资。。。都是不好的。。。

银行是不会算错帐的。。。如果真的是那么好的话。。。为什么不直接开一个十五的定期户口。。。?反正十五年后包赚的。。。。

只纯属个人看法。。。多多包涵。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2009 08:50 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-2-2009 12:14 AM

|

显示全部楼层

投资,请记得一句话,‘高回酬;高风险’。没有投资是包赚的。

要作高风险的投资,最好是利用真正多余的钱,因为即使亏了,也不至於影响太大。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-2-2009 12:07 AM

|

显示全部楼层

原帖由 grenda 于 22-1-2009 15:54 发表

Security100% principal protection if held till maturity.

Highest* ReturnsEnjoy the highest*

market price achieved during your chosen tenure, when held until maturity.

You are 100% Principal AND Profit protected if held until maturity.

其实,在这几句话里面可以看到的,就是NON GUARENTEE。

[ 本帖最后由 sstsy 于 2-2-2009 12:10 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-1-2009 12:13 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-1-2009 09:12 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 29-1-2009 12:22 PM

|

显示全部楼层

我在投资方面没什麽经验,但不介意批评,也欢迎批评 有什麽个别看法大家可以说说。 有什麽个别看法大家可以说说。

CIMB Max Invest Save 预言表如下:

| Tenure 15 years - RM12,000.00 Invested | | Scenario | CIMB Evergreen Index Performance Per Annum | Total Payment Amount at Maturity | Max InvestSave Average Return Per Annum | | Bearish | 0.33% | RM21,452.66 | 5.67% | | Base Case | 6.27% | RM31,066.32 | 9.16% | | Bullish | 11.94% | RM47,554.41 | 13.09% |

| Tenure 20 years - RM18,000.00 Invested | | Scenario | CIMB Evergreen Index Performance Per Annum | Total Payment Amount at Maturity | Max InvestSave Average Return Per Annum | | Bearish | 0.35% | RM42,342.02 | 6.52% | | Base Case | 6.29% | RM84,392.71 | 11.43% | | Bullish | 11.95% | RM188,384.67 | 16.85% |

| Tenure 25 years - RM24,000.00 Invested | | Scenario | CIMB Evergreen Index Performance Per Annum | Total Payment Amount at Maturity | Max InvestSave Average Return Per Annum | | Bearish | 0.34% | RM77,280.86 | 7.23% | | Base Case | 6.28% | RM224,223.56 | 13.13% | | Bullish | 11.95% | RM762,690.34 | 19.44% |

| Tenure 30 years - RM30,000.00 Invested | | Scenario | CIMB Evergreen Index Performance Per Annum | Total Payment Amount at Maturity | Max InvestSave Average Return Per Annum | | Bearish | 0.31% | RM137,254.15 | 7.82% | | Base Case | 6.26% | RM601,749.40 | 14.14% | | Bullish | 11.92% | RM3,215,627.06 | 21.30% |

可以看到就算是在熊市也能获得可观正回酬,30千放30年如果都是牛市就能获得300万回酬,是你是不是该立马冲上去把全部身家放进去,就算再差熊市每年也有7.82%回酬比起ASW都还是强多了不是吗?

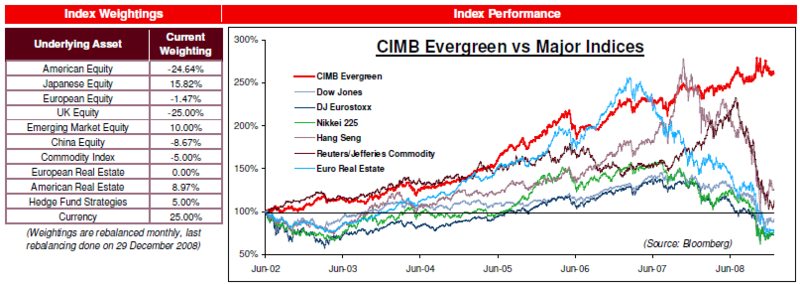

再看下图,Max InvestSave的获利预言是基於Evergreen Index,看Evergreen Index的表现:

全球指数都倒了,他还往前直冲…看来Max InvestSave是投资於全球,但好像没限定投资在哪一项(这是一个强点,不用像一般基金有规定股票占50~75%,遇到往下掉时就算基金经理把股票拉低到50%还是一样输到哭)。

从这里来看应该是马上冲上去买了。

再往下看:

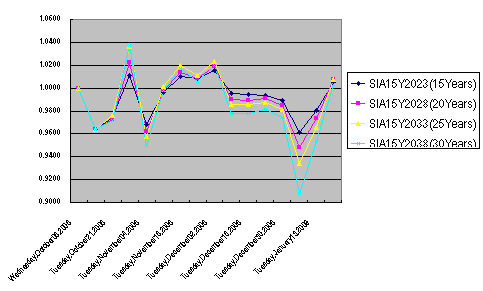

Max InvestSave从去年10月至今每个星期成绩单:

看起来并没有如Max InvestSave所说的最糟情况也能获得5%以上的正回酬,还有一个特点,放长30年的比25年的上得多,跌也更多,以此类推。

稳健型投资者:观望,到你确信放Max InvestSave得获得比放FD更多回酬再入埸。

风险投资型:入埸,因为好像有讲推广期间有30% Bonus(Lowyat那好像是说15年只有15%,不清楚),先买了再继续观望,如果几年后觉得上当再壮士断臂 ,但那30%是满30年才有得拿,几年后出埸是拿不到的,但能以当时市价拿回你原来的份额。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-2-2009 01:21 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

2136

2136  38

38