|

|

【AK专区-信托基金】岸外银行设户口投资外匯 国行:管道不正犯法

[复制链接]

[复制链接]

|

|

|

发表于 16-7-2011 11:23 AM

|

显示全部楼层

发表于 16-7-2011 11:23 AM

|

显示全部楼层

|

还有Islamic的是不是只有“马来人”可以买而已??今天我去Public Mutual拿一些Katelog资料时,那个马来妹只给我普通的而已~我就问那些是什么来的~她说那些是Islamic的~然后我也不多问了~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2011 11:44 AM

|

显示全部楼层

我想问Fund基金的服务费是5.5%,常年管理费最低1.5%

Bond基金的服务费是0.25%,常年管理费最低0.75%

假设Fund基金回率10%,Bond基金回率5%,

那么如果放RM3000一年,

Fund基金净赚=(RM3000X 110%)-(RM3000X5.5%)-(RM3000X1.5%)

= RM3300-RM165-RM45

= RM3090

Bond基金净赚= (RM3000X 105%)-(RM3000X0.25%)-(RM3000X0.75%)

= RM3150-RM7.50-RM22.50

=RM3120

我有算错吗?做么Bond比Fund好赚的?? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-7-2011 11:44 AM

|

显示全部楼层

那么是不是 pb series 基金“买/卖” 都一定要在Bank?

而public series基金“买/卖” 都一定要在大众信托基金管理公司?

因为(Bank的Branch)比(大众信托基金管理公司的Branch)还要多~

想问清楚一下以免以后有不必要的麻烦~谢谢

爱历史 发表于 16-7-2011 11:19 AM

买基金时:

要买pb series的基金,可以去bank 买。要买 public series 的基金需要通过代理员,但交form时,可以交到 bank 或是 public mutual。

卖基金时:

向银行买的基金(pb series),可以去到 bank 或是 public mutual 卖。

通过大众信托基金顾问 向public mutual 买的基金(public series),只可以去 public mutual 卖。

但现在网络非常方便了,可以通过 public mutual online 来买卖 pb series 或是 public series 的基金。

注: PMO 的户口申请(免费),可通过ATM machine 或是 PBebanking 申请。详细步骤可咨询相关代理员。

向银行买基金,没有人服务你。

但向代理员买基金,则会有人service 你。当然,也要看这个代理员有没有尽责。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-7-2011 11:54 AM

|

显示全部楼层

我想问Fund基金的服务费是5.5%,常年管理费最低1.5%

Bond基金的服务费是0.25%,常年管理费最低0.75%

假 ...

爱历史 发表于 16-7-2011 11:44 AM

不是这样算的。

可以去【基金新手区】看看。

假设你投资= 3000

倘若你投资股票型基金 ,服务费为5.5%

假设,在你投资的这段期间,基金的总回酬率是 10% ,

那么扣除服务费之后的 投资实额 = RM 3,000 ÷ (1+ 5.5%)

= RM 2,843.60

基金总值 = RM 2,843.60 x (1+10%)

= RM 3,127.96 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-7-2011 05:26 PM

|

显示全部楼层

我想问Fund基金的服务费是5.5%,常年管理费最低1.5%

Bond基金的服务费是0.25%,常年管理费最低0.75%

假 ...

爱历史 发表于 16-7-2011 11:44 AM

举例说明:

蓝色 代表 该基金 在 某段时间内 的总回酬率。

红色代表 指标回酬。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 18-7-2011 10:51 AM

|

显示全部楼层

基金教室【第25堂课】定期定额赚、单笔赔怎么办

Smart智富月刊第133期 2009-08-28

撰文者:萧碧燕

假设你在2007年金融风暴发生前6个月的高点开始扣款,那么报酬率可能要订稍微低一些,反之,若是从金融风暴后的低点起扣,那么就可稍微乐观看待报酬率。

全球股市在经过一波强劲反弹之后,最近,很多基金投资人面临「​​定期定额已经赚钱、单笔投资却还赔钱」的情况。

一位投资人写信来问我,该如何处理。 他的情况是,投资某一档矿业(美元计价)基金,其中,单笔投资部分目前是亏41.08%,但定期定额部分则已获利19.03%。 他问我:应该赎回单笔投资,转而加码做定额? 还是把单笔投资继续放着,等解套?

我相信,目前很多人都遇到类似情况。 这故事给我们的第一个发现,应该是「定期定额投资真的比单笔容易!」事实上,同期间、同一档基金是不可能出现单笔报酬率不好,但定期定额好的情况,绩效会有差异,大多在于买入的点有没有分散而造成目前的状况,只是从这个case正好可以告诉大家,定期定额投资会比单笔投资来得容易。

在这边要厘清一个观念,大家不要觉得单笔投资报酬率是负的、定期定额的投资报酬率是正的,就觉得这档基金或市场有问题,这跟基金本身或市场没关系,有关系的是投资的方式。 此外,有些投资人经常会执着是不是要把单笔砍掉,然后再作定期定额,这样是不对的,要知道为什么单笔投资会不好,那是因为总是买在高点,所以才会劝大家没有把握不要买单笔,这是方法的问题,不是标的的问题。

回到上面的问题,如果你是「定期定额赚钱、单笔赔钱」的情况,要怎么做? 这要观察市场的后势,只要后势看好,报酬率就会一起好。 如果你投资的市场未来趋势是往上,或是非常看好的市场,我认为你现在把单笔投资认赔赎回,然后另外再去做定期定额投资,这样的逻辑似乎不合理。 如果这档基金的趋势是往下,那么这样的处理是对的,因为你把单笔卖了再去定期定额,就可以愈买愈低;但若市场的趋势往上,你却把单笔卖了再做定期定额,那不是愈买愈高吗?

我想现在全球各个市场的基本面都是往上的,只是有排名的问题,如果你投资的那个市场基本面排名较后面,你可能会想砍了去买前段班,这样一来会涨比较快,但如果投资的市场排名较前面,你就不该卖掉,这样才符合逻辑。

举个例子,今年大家觉得最弱的市场是欧洲,这一点从经济成长率(GDP)的表现就能略窥一二。 IMF(国际货币基金)估计欧元区今年的经济成长率是负4.8%,明年仍在负0.3%,不过,虽然大家较不看好欧洲市场明年的表现,也不代表它不会涨,因为欧洲今年负更多,相较于今年还是有成长。

有些人想先处理欧洲基金,但认赔欧洲基金之前要了解一个原则,我相信现在持有欧洲基金的投资人大多数是赔钱,那你就要去做更积极的投资,这样才可以把欧洲赔的钱快速的cover(补)过来;如果你认赔了之后什么都没做,那不如放着等它慢慢涨回来,都还不会赔那么多。 欧洲市场也会上来,只是没有其他市场那么好,差别在于各个市场上扬的速度不同而已,至于要不要舍弃速度慢一点的,去买速度快一点的市场,那是抉择问题。

另外一点就是关于定期定额投资的部分,有些人报酬率已达到2成,甚至30%到40%,这样究竟要不要获利出场。 现在的情况是大家都觉得市场会往上,但人终究是会担心,因此如果你先设一个停利点,纪律性的执行获利,我觉得也对。 这样的投资模式是,只要到一个获利满足点就赎回,然后再继续投资,持续性地这样做,也不会赔钱,顶多就是少赚,这样是最简单的,如果你不懂趋势且原本是这样执行的人,那就继续做吧!

至于定期定额的停利点要设在哪边? 我会建议大家要「随市场、随基金、随个人」。 因为不同市场、不同基金会有不同的合理报酬率,再加上个人的期待,所以以这3个因素订出报酬率,总不能很保守的基金却订了30%报酬率,那可能永远也等不到。

若以新兴市场及成熟市场来区隔,建议新兴市场1年平均报酬率可订在12%~15%,成熟市场1年平均报酬率可订在8%~10%。 必须提醒大家的是,由于定期定额是随时都可进场,扣款起始点会影响报酬率订定。 假设你在2007年金融风暴发生前6个月的高点开始扣款,那么报酬率可能要订稍微低一些,反之,若是从金融风暴后的低点起扣,那么就可稍微乐观看待报酬率。

资料来源:http://smart.businessweekly.com.tw/webarticle.php?id=37662 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 19-7-2011 12:57 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-7-2011 06:12 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-7-2011 03:52 PM

|

显示全部楼层

与时拼经.財富是可以累积的…

精明的理財可以让每个人累积財富,以应付將来退休后20至25年的生活(55至75或80岁)。

个人的收入大部分来支付生活费,生活习惯及年龄会影响他如何开销,从而影响他每年可累积的財富。

在开始財务规划前,个人必须先瞭解自己的开销习惯,不断检討自己的开销习惯。

个人开销可包括必要开支以及奢侈花费。必要开支是为了维持现在的生活素质的日常开销。

扣除必要开支后,个人可选择把剩余的收入:

◇一、用来进行其他的投资以获得长期的回报或资本升值(累积財富)

◇二、短期的享乐

奢侈的花费是为了改善现在的生活素质,可以为花费的人带来满足感的开销。

奢侈花费可分为两种,一种是为了短期享乐,给花费者即刻的满足感以及激励,让花费者在继续衝刺前,先他们的心灵及生灵休息一会儿的花费。

另一种是为了增加知识,如购买书本、学习电脑、摄影、瑜伽、太极、功夫、推拿、厨艺等。学习一定要以兴趣为基础,

学习所得也必须提高个人的能力、技巧等,让他將来可以用来赚取收入,並且培养及提高自己的挣钱潜力。年轻的打工族应该先把钱用在学习上,並尽量累积知识,將来利用知识赚更多的钱。

寻求平衡点

精明理財者应该在必要以及需要之间寻求一个平衡点,选择平衡的生活方式。

节省的意义是把不必要的花费减到最低,並把省下来钱用来做有回报的投资,不是把钱全都省起来,不捨得用。

精明的理財者不会过分节俭,完全没有享乐。適时舒缓压力后,就可以继续在事业上打拼。

但奢侈的花费必须要有个限制,年轻的打工族应该先把享乐的花费减到最低。

收入与开销

项目 令吉

受薪收入 XXX

(减)11%公积金 (X)

工商保险 (X)

所得税 (X)

净受薪收入 XX

(减)必要开支 (X)

奢侈花费 (X)

自我奖励 (X)

每年可累积的財富 XX

资料来源:中国报 http://www.chinapress.com.my/node/234431

財富经 16/07/2011 10:50 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-7-2011 04:12 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-7-2011 04:12 PM

|

显示全部楼层

理柏(Lipper)

理柏基金中国评级通过四个独立的评估标准帮助投资者或投资顾问挑选最适合其投资风格和投资目标的基金。- 总回报

反映基金相对于同组别中的总回报 - 稳定回报

反映基金相对于同组别中经风险调整后的稳定回报 - 保本能力

反映基金相对于同一资产类型中的其它基金的抗跌能力。保本能力评级是相对性,而非绝对性的考虑,因此被评为保本能力为Lipper Leaders(5星)的基金亦有可能亏损,而且股票类基金和股票平衡类基金较债券类基金更有可能亏损 - 费用

反映基金相对于同类销售费用的减少程度。该评级只对股票基金及债券基金中至少有五支个别基金的的理柏分类作计算

1) 评级对象

至计算时点,具备1年或1年以上业绩数据的开放式基金,但不包括货币市场基金和保本基金

2) 评级步骤

1. 对基金进行分类

2. 计算基金的总回报(Total Return),稳定回报(Consistent Return),保本能力(Preservation)和费用(Expense)

3. 采用星级评价的方式,对不同类别的基金的4个独立的评估标准分别进行评级,划分为5 个星级

3) 更新频率

理柏基金评级每个月进行一次,包括一年评级、二年和三年评级。

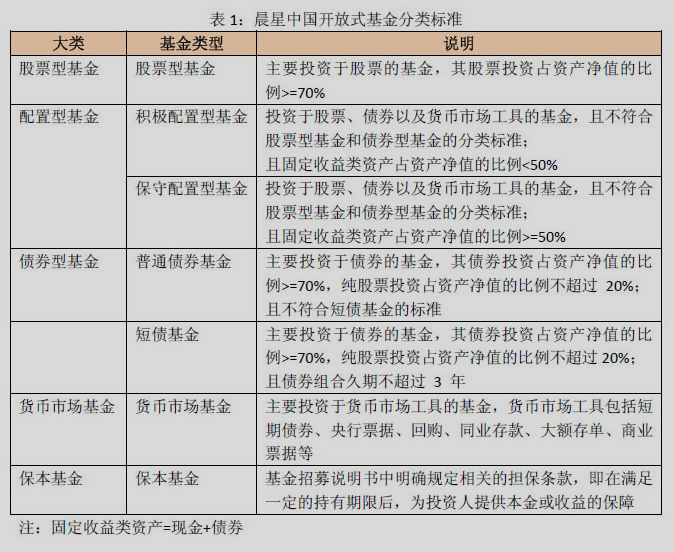

基金分类

理柏对中国国内基金的分类没有显式的在其评级标准中给出,根据万得咨询数据库的分类,大致可以得到如下的分类标准:

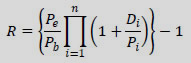

计算总回报(Total Return)

总回报(Total Return)被定义为除去花费之后的净回报,并且包括红利再投资。

值得注意的是,总回报没有考虑任何风险因素。

计算稳定回报(Consistent Return)

稳定回报(Consistent Return)的计算基于2项数值的计算

Hurst-Holder(H)指数

H指数用来衡量风险程度或者说价格序列曲线的粗糙度。高H指数的基金比起低H指数的基金来说,粗糙度较低(波动较少)。

理柏根据H指数的高低,将基金的波动类型分为3类- H>=0.55: 价格序列曲线较少锯齿,较少波动

- 0.45<=H<0.55: 价格序列曲线有一定程度锯齿,一定程度波动

- H<0.45: 价格序列曲线较多锯齿,较多波动

可以把H值类比于信号噪声比:- 信号越强,噪声越弱,则H值越高

- 信号越弱,噪声越强,则H值越高

如果用Rt表示第t个月的投资回报,则H指数计算方法如下:

有效回报

有效回报是指经过风险调整的回报。它可以帮助我们决定H指数是否可以表现出基金的获利能力。

- 如果基金的H指数较高并且有效回报为正值,则表示这是一个表现较好的基金

- 如果基金的H指数较高而有效回报为负值,则表示这是一个表现较差的基金

- 如果基金的H指数不高且有效回报为正值,则我们需要更高的有效回报来弥补承受的额外风险(H指数越低,风险波动越大)

有效回报的具体公式并没有在理柏的评级标准中给出,其算法应该接近于信息比(Information Ratio)的计算方法。该信息比是基于基金的额外回报,即将基金的实际回报减去同期的无风险回报。

稳定回报的排名方法

该类型的排名将同时应用H指数和有效回报,方法如下

1. 将同类型内的所有基金按照其H指数值倒序排列

2. 将排序好的基金按照H值分为3组- H>=0.55

- 0.45<=H<0.55

- H<0.45

3. 在分好的每一组里,将基金重新按照有效回报值倒序排列

4. 将H>=0.55组里有效回报为负值的基金移到H<0.45组内,并放置在该组排序最后的基金之后

5. 将3组基金重新结合起来,并按照结合前的原始排名排列(高H,中H,低H。那些高H值而有效回报为负值的基金排名最后)

计算保本能力(Preservation)

对于那些投资决策取决于总损失最小化的投资者来说,类似夏普比率(Sharpe Ratio)这样的流行工具可能并不完全管用。 所以这里的保本能力的衡量就可以帮助这类投资者了解投资的下行风险。

保本能力的计算方法被定义为在考察周期内,该基金所有月度回报为负的回报总和,即

计算费用(Expense)

投资者经常使用费用(申购赎回费率,管理费等)作为选择和排序基金的一种标准。其中的一个理由是高额的费用将导致更低的净回报,从而导致更差的投资表现,除非这些高额费用能被更高的总体表现所抵消。

理柏星级评价

评级所需资料- 基金分类方法和分类名单

- 基金数据库,包括每只基金的类别、单位资产净值、分红、月度回报率

评级所需条件- 具备1年或1年以上业绩数据

- 同类基金必须不少于5 只

- 封闭式基金、货币市场基金和保本基金不参与评级

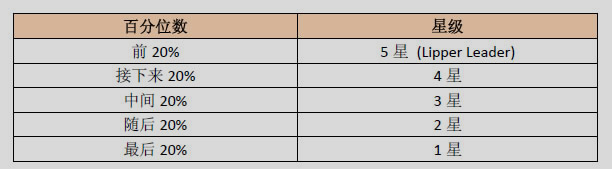

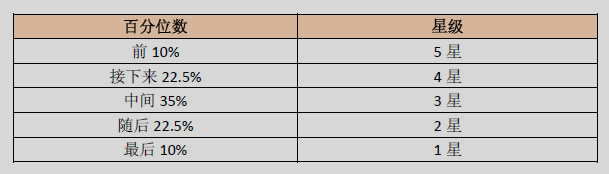

对于4个评估标准(总回报, 稳定回报, 保本能力, 费用)分别进行排名和评级。对于每个评估标准,前20%被评为5 星(Lipper Leader);接下来20%被评为4 星;中间20%被评为3 星;随后20%被评为2 星;最后20%被评为1 星

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-7-2011 09:08 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 23-7-2011 09:25 PM

|

显示全部楼层

@@那些Formula方程式看到我头晕晕 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-7-2011 09:39 PM

|

显示全部楼层

@@那些Formula方程式看到我头晕晕

爱历史 发表于 23-7-2011 09:25 PM

呵呵~ 这个只是个人兴趣研究吧了。。不要太执着。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-7-2011 02:17 PM

|

显示全部楼层

股市 动 荡:是 友 是 敌?

你 是 不 是 那 种 每 当 股 市 一 天 跌 了 3%,就陷 入 焦 虑 恐 慌 的 投 资 者?如 果 你 是,你 应 该 从 现 在 起 停 止 每 天 查 看 你 的 投 资 组 合。毕 竟,投 资 财 富 是 长 期 赚 取,而 非 一 蹴 即 就 的。

要 是 股 市 走 向 严 格 遵 守 一 套 大 家 都 同 意 的 规 则 或 指 南,投 资 岂 不 是 变 得 容 易 得 多 吗?举 个 例 子,想 象 如 下 图 所 示,股 价 在 每 个 月 的 第 一 个 星 期 都 上 涨,然 后 在 接 下 来 的 一 个 星 期 内 保 持 稳 定,再 慢 慢 回 落 到 之 前 的 水 平。

对 股 市 走 势 有 了 这 个 认 知,你 可 能 可 以 在 低 价 时 买 股,而 在 高 价 位 时 售 股。只要 你 的 买 卖 不 影 响 这 个 假 设 性 的 股 市 起 落,每 个 月 重 复 这 个 程 序,应 该 就 会 让 你 的 财 富 不 断 增 加。

可 惜,现 实 中 的 股 市 并 没 有 遵 循 这 些 模 式。在 做 短 期 买 卖 决 定 时 试 图 预 测 最 好 的 时 机 是 危 险 的,只 有 非 常 少 数 专 业 投 资 人 能 连 续 做 得 到。这 是 因 为 股 市 是 变 化 莫 测 的—它们 可 以 连 续 多 日 慢 慢 地 上 扬,然 后 突 然 滑 落,回 吐 之 前 的 涨 幅。出 乎 意 料 的 新 闻 - 无论 是 有 关 某 家 特 定 企 业 或 整 体 经 济 的 新 闻 - 可在 短 期 对 股 价 造 成 巨 大 影 响。心 理 因 素,例 如 风 险 倾 向 因 为 恐 惧 或 贪 婪 而 改 变,也 会 在 短 期 内 影 响 股 市。从 下 图 中,你 可 见 到 富 时 大 马 综 合 指 数 过 去 20 年来 的 波 动。

资料 来 源:Lipper,2009 年 4 月

忽 视 短 期 动 荡,重 视 长 期 获 利

长 期 而 言,股 票 及 房 地 产 的 表 现 大 致 上 超 越 债 券 和 货 币 市 场。不 过,与 房 地 产 不 同 的 是,股 价 可 能 在 短 期 内 经 历 极 端 的 动 荡。在 这 些 不 稳 定 的 时 期,大 多 数 投 资 者 对 自 己 的 投 资 价 值 感 到 焦 虑 担 忧 是 很 正 常 的。

由 于 股 市 经 常 出 现 动 荡,许 多 专 家 劝 告 投 资 者 对 投 资 采 取 长 期 的 立 场。这 是 因 为 企 业 需 要 较 长 的 时 间 来 发 展 它 们 的 业 务。此 外,研 究 显 示,综 观 历 史,你 继 续 投 资 的 时 间 越 长,你 损 失 金 钱 的 机 会 越 小,而 你 获 利 的 可 能 性 也 越 高。一 家 管 理 良 好 的 公 司,盈 利 将 随 时 间 增 长,同 时 亦 有 能 力 承 受 短 期 的 周 期 性 弱 势。

股 市 的 动 荡 带 来 投 资 机 会

美 国 亿 万 富 豪 华 伦 · 巴菲 特 常 被 誉 为 世 界 上 最 成 功 的 投 资 者。过 去 50 年来,巴菲 特 不 断 让 其 财 富 增 长—不是 透 过 复 杂 的 策 略 或 某 个 神 奇 方 程 式,而 是 有 纪 律 地 遵 循 基 本 投 资 原 则。

上 世 纪 90 年代 的 科 技 涨 潮 结 束 后,美 国 股 市 随 之 猛 挫,这 时 许 多 投 资 者 都 在 恐 惧 中 卖 出 持 股,或 在 场 外 紧 张 地 观 望。另 一 方 面,巴 菲 特 却 运 用 了 投 资 的 黄 金 定 律—在低 价 时 入 场,悄 悄 地 累 积 吉 利 与 可 口 可 乐 等 多 家 稳 定 和

优 质 企 业 惨 被 超 卖 的‘廉价’股。

市 场 不 久 即 醒 觉,传 统 实 体 行 业 的 优 质 蓝 筹 企 业 并 没 有 受 到 科 技 泡 沫 破 灭 的 影 响,依 然 赚 取 持 续 的 盈 利。因 此,它 们 很 快 回 到 先 前 的 估 值。美 国 道 琼 斯 工 业 平 均 指 数 于 2002 年 10 月创 下 5 年新 低 的 7,286 点后,在 2003 年底 已 反 弹 超 过 40%。至于 比 市 场 平 均 挑 选 了 更 优 质 股 票 的 巴 菲 特,表 现 则 比 指 数 更 标 青。

所 以,在 目 前 的 股 市 动 荡 期,请 理 性 思 考,并 控 制 你 的 情 绪。只 要 你 拥 有 长 远 的 投 资 期 限,即 可 将 短 期 的 弱 势,视 为 以 诱 人 价 格 投 资 的 潜 在 机 会。

采 取 令 吉 成 本 平 均 法

在 动 荡 的 市 况 中,投 资 者 应 该 要 在 投 资 上 考 虑 令 吉 成 本 平 均 法 (RCA)。这项 技 巧 的 做 法 是 不 论 股 市 表 现 如 何,都 定 期 投 资 一 笔 固 定 的 数 额。它 是 一 个 守 纪 律 的 方 法,让 投 资 者 无 论 股 市 走 势 如 何,都 继 续 投 资,因 而 有 助 于 避 免 大 多 数 人 在 试 图 预 测 股 市 走 向 时 做 出 的 糟 糕 决 定。

当 股 市 下 滑 时,许 多 人 会 变 得 恐 惧,而 不 愿 意 投 资。这 可 能 可 以 在 短 期 内 避 免 一 些 损 失。不 过,当 股 市 逐 渐 回 弹 时,因 为 之 前 的 动 荡 而 避 开 投 资 的 人 却 会 错 过 涨 潮。另 一 方 面,那 些 每 月 投 资 固 定 数 额 的 人 因 为 以 低 廉 的 价 格 买 到 股 票 而 处 于 优 势,可 在 股 市 反 弹 时 受 惠。

预测 股 市 走 势 的 愚 昧

在 股 市 动 荡 时 期,投 资 者 可 能 忍 不 住 想 延 后 做 出 投 资 决 定,或 者 售 出 现 有 的 持 股,希 望 在 股 价 更 低 时 买 回。在 理 想 的 情 况 下,预 测 股 市 走 向 似 乎 是 一 个 非 常 吸 引 人 的 投 资 方 法,但 在 实 践 上 却 很 少 行 得 通。股 市 通 常 只 在 短 时 间 暴 跌,而 最 好 的 涨 潮 也 一 样 集 中 在 短 时 间。由 于 这 些 涨 潮 通 常 出 现 在 股 市 滑 落 后,试 图 避 开 下 跌 的 投 资 者 也 很 可 能 错 过 最 佳 的 涨 势。

资料来源:http://www.publicmutual.com.my/L ... -qxLEzuA%3D&tabid=86 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-7-2011 06:20 PM

|

显示全部楼层

股市 动 荡:是 友 是 敌?

你 是 不 是 那 种 每 当 股 市 一 天 跌 了 3%,就陷 入 焦 虑 恐 慌 的 投 ...

AK- 发表于 24-7-2011 02:17 PM

看到最近的新闻,自己也不敢进市场。。。

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-7-2011 07:27 PM

|

显示全部楼层

看到最近的新闻,自己也不敢进市场。。。

mingshi 发表于 24-7-2011 06:20 PM

是么? 策略不对,就会怕咯。。呵呵~ 是么? 策略不对,就会怕咯。。呵呵~

好奇问一下,为什么签名下面放联络号码呢? |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-7-2011 09:05 PM

|

显示全部楼层

是么? 策略不对,就会怕咯。。呵呵~

好奇问一下,为什么签名下面放联络号码呢?

AK- 发表于 24-7-2011 07:27 PM

没有策略,更加怕。。

哦,房屋那边找吃 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-7-2011 09:28 PM

|

显示全部楼层

没有策略,更加怕。。

哦,房屋那边找吃

mingshi 发表于 24-7-2011 09:05 PM

哦~ 原来是做 大笔生意滴。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-7-2011 09:50 PM

|

显示全部楼层

哦~ 原来是做 大笔生意滴。。。

AK- 发表于 24-7-2011 09:28 PM

等那边的大老板给小的一个机会罢了。。

看那边久了,也是时候看看股票、基金的 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

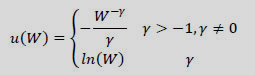

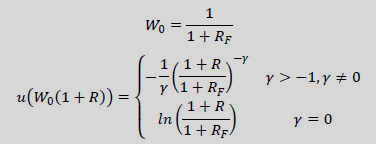

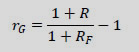

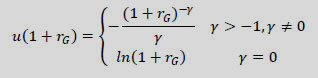

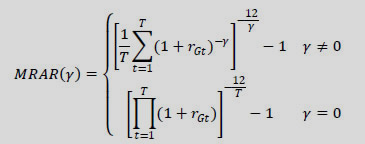

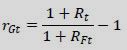

为期末回报率,则

为期末回报率,则

表示确定性等值的几何额外回报,即

表示确定性等值的几何额外回报,即

1926

1926  98

98