|

|

储蓄 Saving - 存6年,第2年开始拿钱,第10年+30%

[复制链接]

[复制链接]

|

|

|

发表于 14-8-2011 08:43 AM

|

显示全部楼层

发表于 14-8-2011 08:43 AM

|

显示全部楼层

最高保证16%,最低保证是0%罗

如果平均能超过10%,大家也不用去买股票/基金了

那么FD你存放一年,在第九个月你拿出来但是没有拿到利息。那你是不是亏?

kaneda8228 发表于 12-8-2011 04:45 PM

FD未满拿出来是有利息的,但会少很多就是了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 02:47 AM

|

显示全部楼层

回复 56# Man^Utd-Fan

我没有夸大和诈骗,是大东方!!! 这位仁兄可以去bank negara website 巡查 这位仁兄可以去bank negara website 巡查 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 02:11 AM

|

显示全部楼层

本帖最后由 Man^Utd-Fan 于 14-8-2011 02:15 AM 编辑

我对HLA公司performance 有所保留。。。

请问下那一间保险公司历年投资表现最好与bonus给最多呢??? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 02:03 AM

|

显示全部楼层

回复 48# AK-

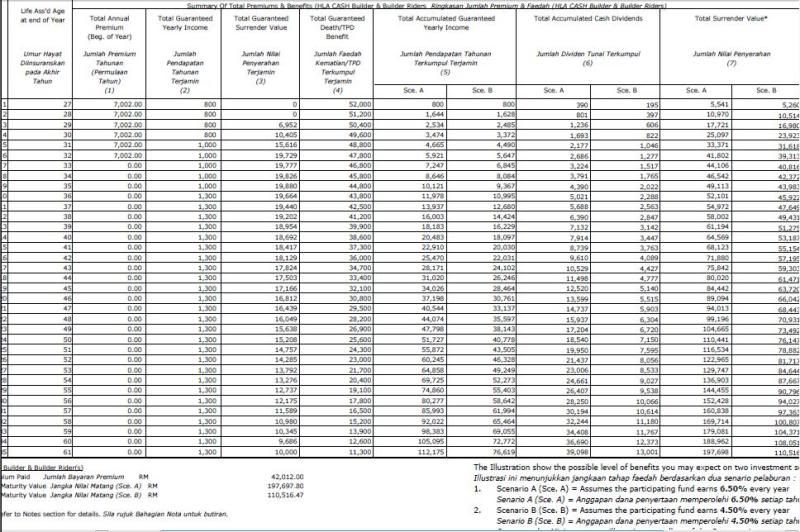

该怎么说能?如果第一年来说就是我放RM7002,一年后的RM7802,RM800是利息就是约11%,然后递减至第6年,但又因为累计而在的RM800的5.5%的利息,从而算起复利。。。

如果把自己当成大耳龙借钱给HLA,就是我分期付款6年借给他,而他在一年后还我利息RM800,而我又再把RM800借了给他,一年后他就又给我当年RM800的5.5%的利息,所以第一年利息加上第2年利息就有RM1644,而母钱(借款)增加至RM14004。。。依此类推。。。

当然毕竟这属于低风险有如FD的投资(个人认为而已,为什么会提这个plan是因为有如FD的低风险,和其他投资工具比,这个就较少不确定因素,这个是在安全和高回酬之间,我选安全就会考虑的plan,如一切有如agent所说的guarantee, 选高回酬的的部分我也有投资在其他工具。。。)

连母钱总数为RM154187(未加divident这个不确定因素)

我也算了FD的情况,因HLA是年利,所以我也一目前FD3.3%per year计算, 也是一样分期借钱6年就停止借钱给银行(因而母钱6年后停止增加),35年后连带母钱总数为RM87065.87(如算错了请指正,谢谢)

注:FD每年也会调整,也是个未知数,或上或下,而HLA agent给的保证是最低4.5%(就是那RM800的)一直到35年。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 01:34 AM

|

显示全部楼层

越来越误导人了。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 01:29 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 01:28 AM

|

显示全部楼层

回复 50# 學子

抱歉,字太小了。。。你所指的是sectionA 和section B吗?试试放大来看。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-8-2011 01:25 AM

|

显示全部楼层

回复 50# 學子

guarantee 就是guarantee 啊,不给的话可以sue他。 non guarantee的意识是你得到的回筹是看公司的performance,以每年来计算,最好的话就是6.5%,最差的话也有个4.5%,中等的话就是in between 4.5-6.5,这些就要看那件公司的past performance来评估。没有错的话这是丰隆的对吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 07:20 PM

|

显示全部楼层

回复 AK-

刚收到的quatation...secA 4.5% / secB6.5%, 以RM7002 per year...因为至少比FD高,而我 ...

fantasy_koh 发表于 13-8-2011 01:57 PM

為什么看不到min maturity value 和 max maturity value了?

你要看清楚哦 有一部分是guranteered 另一部分是non guranteered的 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 07:10 PM

|

显示全部楼层

回复 48# AK-

该怎么说呢?如果以min4.5%来看。。。以第以年开始RM800是你的利息然后第二年开始(如以FD的概念就是放两年然后RM800就多4.5%的利息中的利息。。。4.5%是guarantee... |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 06:43 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 05:34 PM

|

显示全部楼层

本帖最后由 fantasy_koh 于 13-8-2011 05:43 PM 编辑

回复 45# AK-

算是利息吧,不过是以5.5%计算(sectionA仔细算一下只有5.5%,不过我还问清楚6.5%是怎样来的,sectionB是agent说他们的后路,万一因某些状况无法达到5.5%,最低也会maintain4.5%的backup)。。。然后就累集成复利。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 03:41 PM

|

显示全部楼层

...secA 4.5% / secB6.5% 这个是指公司的投资组合如果有 4.5% 或是 6.5% 。。不是指你的 回 ...

AK- 发表于 13-8-2011 03:26 PM

这叫performance bonus |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 03:26 PM

|

显示全部楼层

回复 AK-

刚收到的quatation...secA 4.5% / secB6.5%, 以RM7002 per year...因为至少比FD高,而我 ...

fantasy_koh 发表于 13-8-2011 01:57 PM

...secA 4.5% / secB6.5% 这个是指公司的投资组合如果有 4.5% 或是 6.5% 。。不是指你的 回酬有 6.5% ... |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 02:33 PM

|

显示全部楼层

http://bohtahche.blogspot.com/20 ... ei-kongjiaowei.html

众所周知,买保险就是买保障

解剖:‘退休保本储蓄保单’的真相

现今大马各个城市、大街小巷都充斥着一批衣着光鲜亮丽,被严格训练成不是善男信女的保险代理员,驾着双B豪华轿车,四处寻找他们心目中的猎物。他们经过特殊的训练,瞄准以下人士:

*

(一)只会讲华语的华人

(二)没读书(BTC),福建话Boh Tah Che

(三)四十岁出头

(四)有现钱的生意人

(五)有储蓄习惯的白领阶层

*

他们惯用的推销术语:

*

(一)把钱存入他们推荐的‘退休保本储蓄户口’或‘三代同堂储蓄户口’,保证获取4%至6%年率回酬,强调要比现有银行定期存款2.5%来的高。

(二)另加4%至7%的固定年终投资特别分红。

(三)再加往后保单期满的终期花红。

(四)最后,还享有寿险公司所提供的免费寿险保障。

*

注:要是这么好,全马银行早就倒完了!!!不是吗????

*

通常,这些代理员所使用的销售工具只有一项,那就是夸大数据的自印产品计划书,再加上他们惯用的术语,难免很多外行人仕都会怦然心动的掉入他们预先设下的陷阱,把银行存款拿出来交给他们办理,以便存进所谓的‘退休保本储蓄户口’,赚取代理们所谓的‘保证’(guaranteed)分红,以备安享晚年。

*

但是,实际上,这些代理们所谓‘退休保本储蓄计划’的真相到底是如何的呢????这类‘退休保本储蓄保单’真的如代理们所说那样,将得到绝对保本的保证吗?经过高人的仔细分析,所得到的答案并非如此!

*

到底是代理员自圆其说还是另有蹊跷?本部落格将以分段的方式,逐步的解说与举证,一一推翻这些代理员的夸大、隐瞒、误导的谎言,维护广大保客们的利益为上。

在揭开所有事实真相之前,本部落格要再次强调,只是针对这种所谓“退休保本储蓄计划”类型的保单。更要揭发这班由自称亚洲超级教练训导出来,不是善男信女的

代理们,应用各种夸大、隐瞒、误导及欺诈的手段销售此类保单。对于各保险公司,其他专业保险从业员,绝无不敬,如有殃及池鱼,多多包涵。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 01:57 PM

|

显示全部楼层

回复 32# AK-

刚收到的quatation...secA 4.5% / secB6.5%, 以RM7002 per year...因为至少比FD高,而我也希望它有如FD安全性,所以觉得应该不错,因为这笔钱并非我主要用来投资的的款项,所以安全第一对我比较重要。。。Heong Leong业务庞大,要倒账应该很难。。。毕竟还有bank negara作后盾。。。请各位大大帮我分析看看吧。。。谢谢~

|

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 01:47 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 01:43 PM

|

显示全部楼层

回复 AK-

他们答应每年给customer个7% performance bonus,但一路来大东方的表现都不错,远远超过7%,这些多过7%的bonus会变成reserve fund,万一performance没达到7%时,顾客照享有7%的bonus,这是因为从reserve fund里那出来的,所以quotation里面的数据是可靠的。P王inc子 发表于 13-8-2011 12:17 PM

可以给资料看看吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 01:30 PM

|

显示全部楼层

回复 39# bluelavendar

quotation里面的5% 和7% 就是分红,绝对不是利息,意识是说如果公司performance好,保客就会得到高的分红,通常是7%,有些是6.5%。 达不到的话就只得个5%分红,这些是多少钱呢, 就要看你的保单或quotation了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-8-2011 01:03 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

分享一下我所收集到的 数据。。。。

分享一下我所收集到的 数据。。。。

不明白。。可以给个例子吗?

不明白。。可以给个例子吗? 1274

1274  81

81