|

|

【专题讨论】转载香港曹仁超---投资者日记-熊二反彈進入浪B調整

[复制链接]

|

|

|

发表于 23-10-2008 05:59 PM

|

显示全部楼层

发表于 23-10-2008 05:59 PM

|

显示全部楼层

SNOWBALL會不會出中文版?  |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-10-2008 11:05 PM

|

显示全部楼层

|

请问曹仁超的30%, 是hold 到bullmarket 还是要cutloss 15%? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-10-2008 09:08 AM

|

显示全部楼层

(此篇文章版权归作者曹仁超)

阿根廷股災醞釀危機

10月23日,周四。恒生指數跌506.11,收13760.49,成交564.59億元。10月期指跌336點,收13770點。期指倒掛現象消失。

中國神華(1088)跌7.6%,收13.2元;招商局國際(144)跌9.4%,收16元;中海油(883)跌8%,收5.36元;中信泰富(267)最低見4.35元,升1.8%,收5元,微升9仙。大淡不出三天,中信泰富經過三天拋售後,喺4.35元搵到支持;中國鋁業(2600)跌8.8%,收 2.9元;合和實業(054)每股派息3.3元,因公司現金充裕,升4.7%,收22元;東北電氣(042)發盈警,預計首三季蝕300萬元人民幣,跌 1.3%,收0.355元;利豐(494)跌12%,收13.44元。

紅底股愈來愈少

恒指三年內首次跌破14000點。滙控(005)亦出現2003年8月以嚟首次跌破100元,收市時收復部分失地,重返100元之上,成為股市內少數紅底股,今天股價喺100元之上嘅股份已極少。恒指去年10月高位31958.41,P/E二十二倍,今天收市13760.49點,P/E只有九點三倍。市場信心太低,冇人知道危機喺幾時結束。熊市第三期恒指P/E一般都喺八倍之下,最低係1974年12月更低至六點三倍。淡市莫估底,低點出現後一個月先知道。

根據世界經濟論壇(World Economic Forum)嘅一年一度銀行安全報告,瑞士由世界第一位跌至第十六位;英國由第四位跌至第四十四位;美國由頭幾名跌至第二十四位;香港仍然保持第十一位。即今年香港銀行較瑞士、英國及美國銀行更安全。

瑞士第二大銀行瑞信宣布,第三季喺證券投資上蝕咗17億瑞郎、淨虧損12.6億瑞郎。股價一度下跌7%,收43.44瑞郎。今年股價共下跌36%(同期歐洲銀行股指數跌54%),即表現較同業出色。

油價跌5.84%,收66.75美元,呢個係去年6月13日以嚟最低。明天油組開會,市場當油組冇料到。

香港通脹率9月份上升3%(8月上升4.6%),主因係政府補貼電費及減免廉租屋租金;食物及能源價格亦回落;如唔計上述因素,9月通脹率6.1%(8月6.3%)。

8月香港人民幣存款亦減少7.7%,至711億元,係2004年2月以嚟最大跌幅。估計未來十二個月人民幣喺6.69至6.87元兌1美元上落,變化唔大。消息話中國將進一步減0.29厘,令貸款利率降至6.66厘,因9月CPI只上升4.6%,係今年最細升幅。

滬深三百指數升0.08%,收1834.78。萬科升4.4%、保利升6.4%及東方航空升6.1%。今年滬深三百指數已跌66%,係亞洲區表現最差指數。

內地買樓首期由30%降至20%去支持樓市,但相信作用唔大。

日股跌5.2%,見8227.75,係2003年5月以嚟最低。澳洲、南韓及紐西蘭股市亦下跌。

英國9月份零售業係兩年內最差,按月下跌0.4%。與去年同期比較升1.8%。預料英國將減息,由4.5厘降至4厘,估計明年更降至3厘,令英鎊近日跌幅加快。

CRB指數(代表十九種原材料)跌4.51%,收266.14,係2004年9月8日以嚟最低。必和必拓股價跌8%,收24.91澳元;力拓跌15%,收66.97澳元。歐盟監管機構唔同意必和必拓以760億美元收購力拓集團,以免產生壟斷。

中國認為,明年鐵礦石出現供過於求,所有內地鋼鐵廠喺10月份冇獲利。熱軋鋼已由6月5日5957元人民幣回落39%;中國鋼鐵廠已開始減產,內地鐵礦石價格已跌至十九個月內新低。

CBA 歐洲公司估計,喺原材料價格下跌壓力下,澳元仍可回落17%,見50.45美仙(家吓係66.85美仙)。現價澳元不宜睇好;今年澳元已由高位回落 24%,南非蘭特、挪威克朗、南韓圜及巴西雷阿爾等跌幅較澳元大,今年澳元表現唔算太差。估計11月4日澳元再減息半厘,至5.5厘。

南韓股市回落7.5%,收1049.7,即本周已回落22%,今天一度停市三十分鐘(因下跌10%)。政府向證券公司、資產管理公司及其他機構提供資金,為鼓勵投資注入1300億美元,可惜股市仍回落。南韓圜跌3.4%,見1408.8兌1美元,過去三個月已回落28%。估計第三季GDP只上升0.6%(較一年前升3.7%)。南韓情況繼續令人擔心。

富國銀行可能中毒

雪茄伏加入奧巴馬陣營,計劃大選後重建美國金融系統(1979年年底佢上任後,成功控制美國通脹率)。不過,今年佢已八十一歲;加上家吓嘅情況較1980年時艱難好多,未知可唔可以重建世人對美國經濟體系嘅信心? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-10-2008 09:08 AM

|

显示全部楼层

阿根廷股市出現近兩天最大跌幅【上圖】,共下跌18%。指數回落10.1%(昨天回落11%)。擔心另一次阿根廷危機出現。2033年到期8.28 厘票面債券利率已跌至29.33厘。阿根廷政府宣布,把阿根廷嘅私人養老基金實行國有化,統一實施由國家經營管理嘅養老基金制度。養老基金體系喺1994 年成立,目的係穩固資本市場。旗下持有布宜諾斯艾利斯證交所上市公司5%嘅股票,以及持有27%嘅可以公開交易股票。

美國大選後十一天將召開G20峰會,研究點樣處理金融危機。

股聖畢非德認為,Be greedy when others are fearful!我老曹卻認為,小心駛得萬年船。

美聯銀行公布,共蝕咗240億美元,都幾令人震驚,代表美國銀行方面距離復元期仍遠。如美聯一季可蝕240億美元,其他美資銀行情況會點?更何況美國樓價仍未穩定落嚟,即次按虧損仲喺度擴大而唔係收窄。2006年10月美聯以240億美元收購Golden West,後者從事大量Adjustable Rate Mortgages(簡稱ARMS)。即買樓者首先每月付款只係象徵式(連支付利息都唔夠),然後每月供款按年上升,呢個收購今年需作187億美元撥備,令公司每股虧損11.18美元(去年同期每股獲利85美仙)。依家又由富國銀行以150億美元收購美聯,未來需為美聯撥備幾多?因為未來十二個月ARMS 供款愈嚟愈多,呆壞賬亦愈嚟愈多。

對美國立法者、監管者、銀行及貸款者嚟講,11月份將係另一災難月,因240億美元ARMS到期,利率將以市價計算,估計將引發大量物業斷供潮,令銀行呆壞賬又進一步上升,信貸危機不但未退潮,反而喺度惡化。LIBOR經過八天回落後,今天又再上升,代表各國挽救措施又漸失效!LIBOR由十五種唔同時間嘅貸款組成(由隔夜錢到一年)及提供十種貨幣,全球以LIBOR為核心,制訂利率,例如LIBOR加4厘(即9厘)係家吓實際借款利率。真正情況係銀行水緊或佢地唔想將錢借畀對手(另一銀行)以免變成呆壞賬。11月份ARMS重組將係市場另一次考驗。

最先係Golden West有毒(因從事大量ARMS貸款業務),美聯食咗Golden West後中毒。依家富國銀行又食咗美聯,唔會跟住又中埋毒啩?今天連美國商業樓價亦回落,令唔再產生收益嘅貸款較第二季上升23%(較去年第三季上升五倍)。雖然富國銀行有足夠股東資金應付虧損,未來卻難免出現大幅虧損。因美國第三季倒閉數字較去年同期上升71%;未能履行合約房屋供款者共七十六萬五千五百五十八名,係2005年1月以嚟最大,呢個情況估計會維持超過一年。Mortgage Bankers Association分析員Jay Brinkmann表示,8月份美國二手樓銷售較2005年9月高峰期減少32%,成交繼續萎縮代表樓價仍未見底。

一節淡三墟;大繁榮後通常係大衰退期,此乃鐵律。戰後嬰兒潮(Baby Boom)引發全球經濟大繁榮。今年起,戰後嬰兒潮踏入退休期(我老曹都六十歲啦,計劃退休啦!),經濟進入Bust期而引發全球衰退。因為戰後出生嘅一代開始賣樓及減少消費。呢個唔係7000億美元挽救計劃可改變嘅方向,甚至最近國會批准另一3000億美元刺激方案亦冇用,因為嬰兒潮正步入退休年齡,一批接一批退下工作崗位,情況好似1990年嘅日本。同1990年至今日本再冇出現大繁榮期嘅道理一樣(日本冇新移民,人口老化速度較別國快)。

未來唔好借孖展炒股

去年係全球金融市場由信貸泡沫爆破走向去槓桿化一年;代表一個時代嘅終結及一個時代嘅開始。今年政府已成為最後資金供應者,但相對於Mother Nature力量,政府嘅力量又變得好細(邊個可以同大自然對抗?)。金融市場熊市進入Garden Variety式回落;例如美國物業從2006年年中開始回落、股市由去年10月開始、黃金由今年3月開始及石油由今年7月開始回落,理由就係去槓桿化。

股聖自己亦講過:「利用槓桿投資嘅壞處係,你可以因此而破產。」(我老曹除物業外,從不借錢投資)。當然,好好地運用槓桿又可產生刀仔鋸大樹嘅結果。問題係利用槓桿投資只需一次失足已可以致命。我老曹除咗1973/74年和記一役由50萬元變成10萬元外,其實1971年亦有過另一次慘敗經驗,就係用20萬元買市值約40萬元和記股份(約38元一股),當年7月中國宣布加入聯合國。呢個明明係好消息,點知恒指卻由406點跌至9月份278點,和記股價由38 元跌至22元。我老曹因此蝕咗16萬元;加上經紀佣金等支出,我老曹喺三個月內由20萬元身家變成只得2萬元;從此唔再炒孖展。投資者心態係Once Bitten, Twice Shy。1974年我老曹喺和記身上再蝕錢後,影響整個七十年代嘅投資心理。要到1984年先再次恢復投資信心。大部分投資者失敗嘅理由,唔係錯喺 Timing或方向,而係過分負荷;大部分投資者唔係死於過分保守,而係死於過分進取;大部分散戶都犯咗太遲才參加Party嘅毛病,同時又過分負荷。例如去年10月先大手吸納.同時做埋孖展散戶,結果係累己累人(近期先被斬倉)。大手買賣股票,可能帶嚟短期利潤,但長遠嚟講一定蝕大本離場;將全球進入去槓桿化嘅大趨勢下,未來投資市場已同過去唔同,更加唔好做孖展。

信貸泡沫好似灰姑娘遇上神仙,將老鼠變成駿馬及南瓜變成馬車,去參加王子舞會咁。當時鐘敲響十二下之時,所有嘢打回原形,你必須喺十二點前離開,如果唔係就變回灰姑娘。去年10月30日時鐘敲響十二下,但舞會實在太吸引,大部分投資者都唔願離開,今年已變回灰姑娘。

另一比喻係莊周夢蝶。到底夢中蝴蝶先係真嘅莊周,定係現實中嘅莊周先係蝴蝶?喺信貸泡沫中,自己到底係蝴蝶定係莊周?

三頭馬車拖累經濟

過去五十年美國家庭負債平均數係個人稅後收入78%;去年達到134%;今年才跌至130%。減債行動已開始,We have a long way to go。1960至90年美國人平均儲蓄率係稅後9%,去年係零,呢樣亦係有排搞。2004年美國金融市場槓桿比率係30比1(即10萬元本金,炒300萬元貨)。到底要到邊個水平先合理(香港去年係18比1)?今天美國GDP 72%嚟自消費性行業,一旦美國人增加儲蓄及去槓桿化;GDP點出現高增長?如重返五十及六十年代,消費只佔GDP 60%,調整期有幾長?

股聖認為,衍生產品係金融武器,擁有巨大摧毀力!依家大家先感受到佢嘅威力,原爆之後幾時先可以重建廣島及長崎?

美元滙價已完成八年熊市,今年7月起反彈。

油價接近150美元後,出現50%調整而跌穿72.5美元創新低。

金價升穿1000美元後,亦出現大調整。

道指7800點支持點能否守住?如7800點失守,將進入另一階段回落期;反之,進入上落市。

油價同金價表現係咪代表通縮期臨?美國聯儲局與各國央行濫發鈔票又會唔會引發通脹?九十年代將日本發生嘅情況會唔會喺美國重演?

過去帶動經濟增長嘅三頭馬車,今天變成帶動衰退三頭馬車。佢地係:一、房地產。估計明年美國樓價仍會回落10%至15%,相信到2012年先見底;二、信貸收緊。連GE亦要向股聖借錢,一般中小企業又點借到錢;三、消費收縮。由去年佔GDP 72%,回嚟到佔GDP 65%,睇落有排搞;加上未來企業純利減少(年初估計明年標普五百指數每股獲利96美元,家吓已修正為70美元)。純利下跌令股價及P/E下跌。即除純利下跌27%影響股價外;加上P/E由十五倍下跌至十倍,呢個係近日道指可見7800點嘅理由。道指7800點係獲利能力合理水平;如純利下降,唔排除明年道指進一步回落。

股市見底後,Buy and Hold對一般投資者嚟講係最佳策略;反之,喺股市見頂後,Buy and Hold係最差投資法。換言之,利用Buy and Hold投資策略,必須同時了解咩叫做Bottom Up及Top Down。今天股市係咪見底?木宰羊。喺未見一浪高於一浪前,冇人知道,請等候一浪高於一浪訊號出現先入市。

大家都無膽入市

各位仲記得《大白鯊》電影嗎?當人人以為泳灘安全時,大白鯊又突然出現,嚇到你半死。呢次跌市何嘗唔係咁?唔少人以為恒指18000點可支持時,忽然跌落 14000點。當你以為14000點有支持時又突然失守。最後令沙灘變得冷清清,因為冇人敢落水。今天恒指失守14000點,甚至有資金喺手者,亦冇咗入市勇氣。

全球化帶嚟全球三十多年經濟繁榮期,同時令國與國之間金融體系拆走防火牆;不過,一旦美國起火便殃及全球。有人認為,中國所受影響最細,真係咩?近期金融危機已漸漸向中國擴散,中國一樣無法避免。

中國經濟已進入痛苦轉型期。過去三十年勞工密集工業由OECD國家轉向發展中經濟,尤其係中國,已大致完成;即中國再唔可以依賴吸引外資投資內地製造業而保持GDP每年9%以上嘅增長。呢個情況1980年喺香港曾經出現,1990年亦喺台灣出現;香港廠商將七萬幾間工廠由香港搬入中國而進一步壯大,香港本身則全力發展服務業。台灣因政府限制廠商投資中國,造成台灣廠商只可偷偷咁做,令台灣冇成為中國製造業服務後勤基地。結果香港1984至97年出現十三年繁榮期,台灣由1992年至今經濟無法再振作起嚟。未來中國經濟轉型,到底係香港式定係台灣式?再加上內地一子政策下,中國已面對勞工不足問題,工資自 2001年起直線上升,升幅達到一倍,亦削弱咗內地工廠嘅國際競爭力(農村四十歲以下及十八歲以上勞工,70%已進入城市工作)。至於高新科技喺去年只佔總出口28.5%,仲有一段路要走。低科技行業面對壓力極大,因越南勞工成本只係中國41%,去年越南獲世貿地位,今年正搶走中國製造業訂單。去年外資投入越南高達400億美元,截至今年9月止,已投入572億美元,較去年同期上升181.3%,估計全年可達600億美元。越南正喺度搶走中國低科技行業訂單,而中國高科技行業仍喺度發育。中國呢段青黃不接期,維持幾耐?只知下一個繁榮期唔似喺明年出現。

[ 本帖最后由 Mr.Business 于 24-10-2008 11:23 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-10-2008 09:11 AM

|

显示全部楼层

回复 382# john123 的帖子

他应该是说,如果你手痒的话,只可以用你总资金的30%来玩

你投资的项目如果亏了15%就砍了走人 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-10-2008 11:10 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-10-2008 12:39 PM

|

显示全部楼层

(此篇文章版权归作者曹仁超)

新布列頓森林會議

10月24日,周五。恒生指數大瀉1142.11,收12618.38;成交561.4億元。10月期指跌1271點,收12500點;11月期指跌1263點,收12450點。期指倒掛現象又再出現,代表後市進一步睇淡。

滙控(005)被大摩下調目標價至580便士,响香港已大跌13%,喺倫敦進一步下跌。國泰航空(293)亦跌10%,因國際航空運輸協會(IATA)公布全球航空客運五年來首次下跌,法航喺歐洲股價亦大挫。船運費率下降,令中國遠洋(1919)大跌15%。恒生國企指數大跌9.4%,收5802.71,係 2006年1月12日以來最低收市水平。

全球汽車股急跌反映大衰退將至

日經平均指數跌9.6%,見7649.08,創2007至 08年最低指數。新力集團受歐羅轉弱影響,目標利潤減少57%,如歐羅再轉弱,甚至會出現虧損!新力股價跌14%,見1972日圓;聲寶跌13.5%、 Canon跌12.6%。豐田汽車股價跌6.4%,因公布第三季營業額出現七年來首次下降。其他汽車股如Peugeot喺歐洲跌14%,至15.40歐羅;通用汽車股價喺德國跌10%,成5.48美元;福特汽車跌4.6%,成1.91美元;富豪汽車亦跌21%,至34.3克朗。全球汽車大挫,擔心全球經濟將陷入大衰退。

英國GDP第三季跌0.5%,係十六年內首次,相信英國已步入退衰期。英鎊再跌2.5%,成1.53美元。倫敦股市一開始便下跌8%。英國係G7中最先公布第三季GDP國家,估計日本情況亦一樣。美股一開市亦大跌,因擔心經濟衰退。

美國同日圓面對拆倉潮。大摩外滙專家Stephen Jen估計,美國互惠基金、退休金、人壽保險金喺海外投資約22萬億美元,一旦拆倉威力無窮。10月1至22日美元兌歐羅已升7.7%、兌英鎊升8%、兌澳元升17%、兌韓圜升20%、兌南非蘭特升35%。唯一跑贏美元係日圓,日圓兌美元升6.6%,成91.81日圓,係1995年8月9日以來最高。

美元走強令金價進一步回落,國際金價700美元失守,見682.4美元,向我老曹估計中650美元進軍。本周金價跌咗13%;白金跌4%,成778.35美元,本周共跌16%,進一步令人擔心通縮。

南韓股市三年內首次跌穿1000點,成938.75;指數由舊年10月31日2064.85回落至今,跌幅54.5%;本周已回落20.5%。今天LG跌9.8%,Kia汽車跌14.8%。

Anglo American呢間世界上第四大礦業公司今天股價跌8.1%,成1140便士。Rio Tinto(世界第三大礦業公司)今天股價跌7.1%,成2082便士。Total(歐洲第三大油公司)股價跌7.1%,成34.77歐羅。荷蘭蜆殼石油(歐洲最大油公司)跌6.4%,成1452便士。

OPEC開會後決定每日減產一百五十萬桶,12月期油跌7.1%,成63.05美元,睇嚟向50美元一桶進軍。

MSCI World Index跌4.3%,代表本周(未計歐美股市周五跌幅)下跌8.2%/或喺今年失去咗45%!

滬深指數跌2.9%,至1781.60,係2006年10月31日以來最低;本周失去4.8%。萬科跌5.2%,保利地產跌5.4%。

美元日圓強勢維持至明年初

De-leveraging及de-risking(去槓桿化及減少承擔風險)已成為投資主流,擋都擋唔住。日圓同美元已成為全球兩大強勢貨幣,估計強勢可維持到2009年首季,愈維持得耐,對全球經濟破壞愈大。

2007 年10月31日至今快一年矣。各位最痛苦事,應該係唔知點樣告訴Honey,我唔見咗好多Money!上述係大部分香港投資者今天面對問題,加上食物售價及油價仍較去年10月高50%。唔少人財富卻少咗50%,開支卻大幅上升,你說怎麼辦?!過去三十年環球化帶嚟好處已發揮殆盡,壞處卻逐漸浮現,例如國與國之間金融業缺乏防火牆,令信貸壓碎(credit crunch)無從制止。雖然畢非德叫你當別人恐懼之時貪心,但我老曹堅持响家吓環境,小心駛得萬年船。

各國政府不斷推出刺激經濟方案,但各國股市卻不斷下沉。企業不斷裁員,美國第三季倒閉數字超過八萬一千單,較去年同期上升71%;情況仍在惡化而非改善中。

响周四聽證會上,格蛇終於肯認自己任內冇好好監管衍生產品係錯誤,並同意樓價未見底前金融危機唔會消失!不認不認還須認,上述係我老曹舊年對格蛇指責。不過,今天已非追究誰是誰非時刻,而係今後「怎麼辦」?Does anyone know the way to Recovery Road?我老曹自去年3月Countrywide破產開始,一直擔心金融風暴出現,並喺去年10月要求大家响投資策略上採取三七分(即使採用三七分,到依家都幾傷)。我老曹搵唔到未來復甦之路响邊,睇落我地將步日本九十年代後塵,進入迷失新世代!我老曹唔信美國挽救計劃可奏效,再嚟一個刺激經濟計劃,相信一樣冇乜用(1990至2003年日本政府用盡種種方法刺激經濟,結果又點),依家市場已到咗anything that can go wrong, goes wrong日子。銀行、基金尤其係對沖基金,面對大跌股市及崩潰中借貸市場,只有一籌莫展。今天銀行連同業(銀行)都唔肯借錢,要佢地貸款畀中小企?你講嘢呀!今天連畢非德亦睇錯市,你又可以信邊個?一個被「金融化」美國經濟正在結束,過去透過信貸去創造財富時代完畢。唔好話股票跌價,連石油及黃金價格亦在下跌中,2008年7月起只有Cash is King!

格蛇料多數衍生產品永遠消失

有一個笑話:如果十個工程師共同努力去設計一條橋,呢條橋建成之時,一定精美、實用及省錢。如果十個投資專家建議你買某股或黃金、外滙,你最好朝相反方向走,因為佢地結果一定係錯!股市已跌咗50%以上,係咪值得投資?木宰羊。1973至74年教訓係:恒生指數由1700點跌落700點後我老曹入貨,事後發現恒指竟可跌至150 點。底從來都係出現之後一個月才知道,冇人能事前成功估底(包括畢非德)。恐懼威力往往較貪念大,其摧毀能力亦往往超乎一般人估計。大部分人估2009 年美國GDP仍有增長,雖然估計中增長率愈調愈低(如今估計將跌至0.5%),但冇人公開估計2009年美國經濟係負增長,一如1990年日本亦冇人預測未來衰退可維持十三年一樣;我地總希望明天會更好。周四格蛇講真話——金融海嘯有嚴重衝擊力,其破壞力之大,達到一般人唔信地步。佢認為,依家衍生產品大部分會消失及永不回來,類似佢任內十八年信貸膨脹亦唔會再出現!佢承認任內低估咗其風險,如今發現其破壞力超過咗自己想像。

末日博士麥嘉華接受CNBC訪問時話,全球經濟開始退潮,而且速度極快。西方世界政府正努力阻止,並希望重新恢復信貸增長。但我老曹相信佢地最終將失敗。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-10-2008 12:39 PM

|

显示全部楼层

抵買唔代表可以買

今天股市內淡友較好友多出30%,單單9月至今股市已跌咗30%。恒生指數平均O進入單位數,即進入有投資價值水平。價值投資法信徒早已認為大量股票抵買,只係手上資金愈來愈有限。我老曹睇法係:股市既然可以偏高,自然亦可以偏低,抵買並唔代表可以買。請追隨趨勢(例如觀察 250天移動平均線與50天線關係,以及出現一浪高於一浪後才入市)。價值投資法信徒一再被人詛咒,除畢非德外,另一位係GMO主席Jeremy Grantham,佢早喺1998年便睇淡科網股,長遠而言佢係啱,但太早睇淡而錯過1999年賺大錢日子。呢次Grantham睇好會否一如畢非德,長遠而言係啱,不過已吃咗眼虧?

美國利率好快會見1厘,之後貝南奇可以用工具已十分有限,唔通真係要揸直升機去擲銀紙?今年6月Federal Deposit Insurance Corp接管咗99億美元斷供物業,每季將增加二十五萬間住宅;至9月底止,美國每四百七十五間住宅中便有一間被接管。

AIG 認為,政府提供1228億美元已唔足夠,希望再增加(9月16日政府已由850億美元增加至1228億美元,因一星期前AIG已動用其中829億美元,擔心政府呢次挽救AIG係踩入無底深潭而不能自拔。10月8日政府再批378億美元,擔心好快又會用晒,因為AIG為4040億美元固定收入投資提供擔保。响股市日沉下,AIG虧損在不斷擴大。

歐洲央行計劃再減息,而唔理會未來通脹率,估計明年6月可見2.5厘,同2003年2厘低息仲有些少距離。

南韓第三季GDP只升0.6%,出口更跌1.8%,家庭開支只升0.1%。相信南韓將成為亞太區繼日本後第二個陷入衰退國家,加上外債沉重,情況幾令人擔心。

中國政府刺激房地產計劃估計作用唔大,因為中國經濟仲係出口導向型而非內需型。

全球金融守則重新制訂

G20 今年11月15日喺華盛頓開會,有人形容係二十一世紀布列頓森林會議(布列頓森林會議喺1944年召開,訂下戰後全球金融制度),代表由美國雄霸全球六十幾年時代結束,世界將由單邊主義走向多邊主義,其中三大勢力係美國、歐洲同新興國家(以中國為代表),重新制訂世界未來金融制度。法國總統指出,未來冇一個金融機構可以唔受監管;美國提出唔容許免稅天堂存在;反觀中國仲未表態。

1944年,由四十四個結盟國家在布列頓森林開會,制訂咗七百四十條規則共同遵守,以阻止三十年代美國大蕭條喺任何國家出現,並決定一盎斯金價兌換35美元,各國貨幣同美元掛鈎;另組成多邊關貿協定(即WTO 前身)及IMF。上述協議喺1971年由美國總統尼克遜廢除,從此世界進入浮動滙率時代,引發1971至2007年全球通脹。美國大選後將由新總統召開 G20會議,重新制訂全球各國遵守金融守則,到時全球金融市場才可穩定下來。短期而言,愈接近11月15日,全球金融愈動盪。過去世界經濟論壇(World Economic Forum)對全球經濟有一定影響力,但最近五年已冇人再尊重呢個組織,佢地提出警告冇人理會,亦係造成近期全球經濟動盪理由。現年七十歲 Klaus Schwab係世界經濟論壇創辦人兼主席,佢最近提出重建世界經濟秩序,亦係觸發呢次G20响華盛頓開會理由。至於能否達成新布列頓森林式協議?木宰羊。

雪茄伏認為,美國銀行系統已破爛不堪,必須重建,才可重新獲世人信任。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-10-2008 11:52 PM

|

显示全部楼层

八年兄.

请问如何取得MR. Business 所收集的 2006 和 2007 曹仁超的日记??

谢谢!!  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-10-2008 11:20 AM

|

显示全部楼层

(此篇文章版权归作者曹仁超)

金融海嘯唔好摣金

10月26日,周日。去年11月至今快十二個月,喺呢十二個月中,等待就係最好嘅策略(太陽陳話做空軍更佳);依家嘅策略仲係等,雖然股聖畢非德公開叫大家入市。估計恒指14000點支持位,輕輕一捅就爆,14000點之下邊一個水平係新支持位?呢個遊戲嗰名係李小龍未完成嘅電影(即係死亡遊戲)。

焦煤價已進入塞冬。今年5及6月每噸鋼價6000元人民幣,現在已跌到3300元,10月份間間鋼鐵廠都虧本。

連雲港岸邊交貨嘅鐵礦沙價由年中每噸1200元跌到600元;焦炭由每噸3000元跌至1500元。山西焦炭聯盟宣布,由9月26日起減產50%,10月份起通過鐵路銷售焦煤價每噸減200元;通過公路銷售焦煤價每噸減300元。

中國房地產協會副會長朱中一透露,8月底全國商品房未售面積已創紀錄達一億三千萬方米。

有人形容呢次股災情況好似鐵達尼號沉沒記。因為有人信鐵達尼號係唔會沉嘅船,雖然佢撞向冰山;加上過分自信嘅船長冇即時發出求救訊號及船上太少救生艇,當其他船隻嚟到救援前,鐵達尼號已沉入海底消失矣。

道指上周五回落312.3,收8378.95,跌幅達3.6%,全周共回落5.4%,技術表現唔算太差,起碼10月10日低位7882.51總算守得住,避過Melt Down嘅出現!由雷曼兄弟出事至今,道指共回落26.6%,引發咗全球性股災。嗰D博熊市反彈者個個都一頸血;股票價值面對溶解威脅,股價下跌速度較國會審批救市法案仲快。

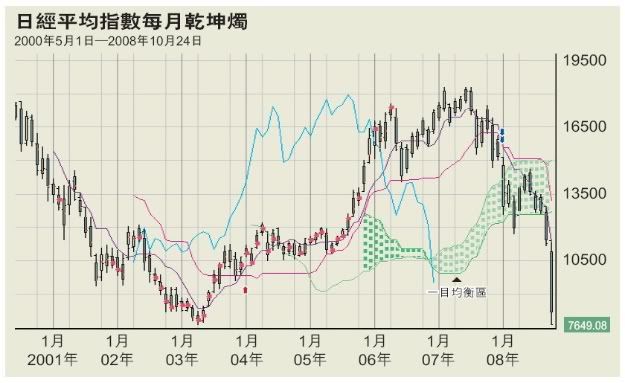

日股支持紙咁薄

上周五日股跌至7649點;由1990年1月起,日經大熊市至今最低係2003年5月2日嘅7603點。如本周跌穿,代表 2003年5月至2007年3月日股上升只係一次大反彈,即由1990年1月開始嘅日股熊市仍繼續(真嘅熊市可超過十八年?)。從乾坤燭【圖】睇,7603點支持好似紙咁薄,擔心一篤就穿。日圓拆倉潮令英鎊、歐羅、澳元、紐元及加元齊齊跌;上周五日圓兌英鎊上升12%及兌歐羅上升10%。喺咁嘅壓力下,令日經平均指數上周五下跌9.6%。

日股大跌令印度股市回落10.96%、南韓股市回落10.6%,以及恒生指數回落8.3%,擔心滬深三百指數喺本周會否難逃一跌?分析家指出,金融海嘯已由美國擴散到歐洲及亞洲所有新興市場,近日歐洲同亞洲股市跌幅反而較美國大。點樣面對百年難得一見嘅金融大海嘯(上一次係1929年)?對前景憂慮,令VIX指數升至前所未見嘅高位,現水平股市喺度反映未來兩年上市企業純利將下降40%至50%。到底應繼續避險定係響應股聖號召——當人人恐懼時,自己應該貪心?!

股聖過去投資成績係點?佢第一次大量投資係喺1957至66年嘅大牛市,當年道指由416點升到1000點。佢喺1967年出貨後,1969年宣布解散投資公司,並退出股市;1970年5月道指一度跌至627點,但 1973年1月又升回1067點。呢三年內股聖無所事事,到咗1974年12月道指見底後,1975年佢先大舉入市。呢次摸底成功,佢一直等到1987年 8月先大量賣出;同年10月出現股災,提供咗另一次入市機會。其後佢較少大手買入及賣出。換言之,股聖過去入市成績,亦唔係每次皆準。令佢名成利就係 1987年10月股災後一直揸貨唔賣,食盡成個八十年代到2004年嘅大牛市。

未來經濟只有兩條路

下月美國大選,相信除奧巴馬勝出外,民主黨亦將大勝。問題唔係邊個嘅政綱好,而係今年股市太差,人人都希望改變。到底變好定變壞,明年再算;家個個都想「get rid of」殊仔而唔支持共和黨。唔好以為投票係以政綱取勝,事實係唔少人投票其實好情緒化。大選後民主黨喺國會優勢將進一步上升而達到壓倒性,令美國重返羅斯福總統嘅時代(即向富人抽稅)。

雷曼事件引發全球溶解行動已由股市擴展到滙市,情況較1997年7月亞洲金融風暴更差。上次係亞洲貨幣紛紛爭相貶值去增加自己國家出口能力(向鄰居行乞嘅行為),呢次卻係全球化;由歐羅、英鎊(上周二英倫銀行行長金格及上周四首相白高敦嘅言論有意壓低英鎊滙價)、澳元、紐元及加元政府都有意壓低本國貨幣去爭取更多出口,自由經濟理論受質疑,凱恩斯學派又復活。七十年代凱恩斯學派漸走下坡,以佛利民為代表嘅「小政府、大市場」主義抬頭;八十年代更成為盎格魯撒克遜統治國嘅經濟主流;美國、英國及澳洲甚至部分歐洲國家,因為呢種學說的確壓抑通脹,喺利率下降帶動下,引發一場資產大升值潮,亦即1982至2007年嘅經濟繁榮期。喺過分寬鬆嘅金融政策環境下孕育出嚟嘅CDO市場,發展到近年已註定要出事;再次證明金融機構一定要受監管理論係正確。雖然市場系統有自我調整能力,但往往好極端(例如1929至32年)。未來經濟只有兩條路:一、喺三年內大跌(由去年 10月起計);二、一如日本出現L形經濟(唔生唔死)。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-10-2008 11:21 AM

|

显示全部楼层

港人呢方面經驗已唔少,例如1973/74年恒生指數喺二十二個月內下跌91.5%,1975年起先復甦。另一個係1997至2003年,喺政府大力干預下(包括入市買股票),股市起起跌跌六年,到2003年下半年,經濟先復甦。

喺狂潮中有人提議揸金,我老曹反對。因為當財富大量蒸發後,每盎斯金價只值600美元;短期嚟講仲有下跌空間,上阻力係750美元。喺油價下跌壓力下,連農產品亦難逃一跌!今年7月開始進入Cash is King嘅時代。信貸市場開始結冰,利率下降唔係反映信貸再次寬鬆,而係信貸市場走向平靜(無論拆或借都少)。好似日本情況,財政健全嘅企業唔借錢,想借錢嘅企業財政唔健康,結果係冇人肯借。全球經濟進入衰退已無可避免,問題係深淺及長短。呢個衰退到底係深而長定係淺而短?

格蛇承認自己低估衍生產品嘅威力,佢一向認為銀行家可自行監管。換言之,政府一直冇監管衍生產品,先令家吓出現金融海嘯,政府目前連數據都冇,又點樣挽救?件事嘅起因係尋租作用。你可用1厘息借到錢,投資4厘嘅MBS(Mortgage Backed Securities),可淨賺3厘。喺樓價上升時,MBS似乎好安全,但如果樓價下跌,MBS可以一蚊都唔值;結果係害死保險商(AIG)及所有投資 MBS者。家吓甚至再將利率降至1厘都冇用,因為信心已動搖,冇人再信MBS,亦冇人再借1厘息成本嘅資金去放喺4厘息MBS身上。買樓者喺借唔到錢嘅情況下,樓價點止跌回升?

自從1971年美元進入浮動滙率後,美股大熊市有三次。一、1973年4月至1974年12月,標普五百指數回落 43.4%;二、2000年8月至2003年2月,標普五百指數回落43.7%;三、1929年9月至1932年6月,標普五百指數回落84.8%。分析家相信,呢次次按危機威力超過1973年石油危機及2000年科網股泡沫爆破,但相信唔會重演1929年華爾街大危機。最後跌幅幾多?讓市場自己話畀你知。

克仔前經濟顧問Nouriel Roubini(近期名氣大盛,因2006年7月起佢已預測美國將進入衰退)喺接受CNBC訪問時話,美國將有兩年經濟負增長期(唔係兩季,係兩年),較上一次長三倍;佢接受《每日電訊報》訪問時估計,八千隻對沖基金中有25%至30%將消失,其中唔少係投資新興市場,令新興市場股市跌幅較美股大(呢個情況已出現)。

外滙市場屍骸遍野

亞太區股市成為新一輪下跌重災區,例如日經平均指數已接近2003年最低位。南韓、澳洲及香港以至整個亞太區皆出現重挫,金融海嘯已由北美洲吹到歐洲,然後到亞洲。美國同英國皆紛紛減息,但匈牙利卻將利率提升到11.5厘及羅馬尼亞提升到10.25厘。東歐國家正面對外資大量撤離,明年經濟增長率估計由10%降至零!再次證明外資靠唔住。

Thrivent Asset Management(管理700億美元)嘅Michael Binger認為,金融市場已由估邊間銀行倒閉,改為估邊個國家破產。

MSCI 指數已十分接近2003年8月;全球股市喺一個月唔夠嘅時間內冇咗10萬億美元市值或三分一總市值。新興市場平均跌幅係47%(約6600億美元);標普五百指數中超過二百間公司公布業績,純利平均較去年減少23%;美國汽車銷售係二十五年內最差嘅一個月。亞太區股市喺過去八星期中有七星期係下跌,MSCI亞太區指數已跌至2004年5月前最低。以指數成分股計,中信泰富(267)喺一星期內下跌65%係最大,因喺外滙投資上蝕咗接近20億美元。澳元成為重災區,上周五兌日圓下跌12.7%,見57.75日圓;兌美元下跌8.3%,見61.88美仙,係1976年11月宣布貶值17.5%以嚟最大一天貶值。澳元兌日圓已係八年內新低,兌美元係五年內新低,理由係包括商品價下跌及日圓利差交易。紐元上周回落9.1%、土耳其里拉回落12.7%及南非蘭特回落9.4%,外滙市場亦屍骸處處。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 28-10-2008 12:59 PM

|

显示全部楼层

(此篇文章版权归作者曹仁超)

日股市上演「午夜兇鈴」

10月27日,周一。恒生指數暴瀉1602.54,收11015.84(最低見10676.29);成交568.3億元。10月期指跌1352點,收11148點,高水,短期內响10676點將出現另一支持點,反彈即將開始。

今天股票市場上演「午夜兇鈴」(Margin call),斬倉貨此起彼落,慘不忍睹。未到Halloween已上演「恐怖」電影,唔嚇死才怪!今天恒指下跌12.7%,成為2008年內跌幅最大嘅一天。

禁止拋空反促使股市下跌

淡市莫估底,呢次連畢非德亦出錯,10月17日佢認為見底嘅標普五百指數至今已下跌7%。除上述外,巴郡在2006年亦曾投資88億美元CDS,到去年上半年才大量減少,雖然係咁,巴郡今年第一季喺CDS上嘅虧損仍有4.9億美元,第二季1.36億美元。巴郡喺9月份投資50億美元响高盛,如非政府最近提供 100億美元畀高盛,恐怕巴郡亦早已損手。換言之,冇人擁有水晶球,你冇,我冇,畢非德都冇!

大多人問我老曹股市何時見底?答案係Bottom Up,即見底回升之時!至今為止最低係10676.29,上升後下一次如能守住10676.29,則短期「底部」出現!

請永遠唔好想去猜測市場動向,上述冇人可做到:請Let the market tells you,讓市場做主人,唔好做市場嘅主人!

今年9月中,美國證監會曾禁止「裸空」,即無貨者唔准拋空,以保護過分槓桿化嘅投資項目。禁止拋空短期雖可減慢股市下跌速度,但到咗10月份反而變成加快股市回落嘅理由。今天連純利上升50%至100%嘅股份亦難逃一跌。

菲律賓股市今天跌12%,引發短期停市。菲律賓係繼烏克蘭之後第五個尋求IMF協助嘅國家。Banco de Oro Unibank(菲國第二大銀行)一天之內下跌19%。日經平均指數已跌至1982年11月以來低點,時光倒流二十六年?三菱UFJ金融跌11%。

10月份全球股市至今已失去11萬億美元市值(相等於2007年美國全年GDP),2008年MSCI指數下跌48%,係該指數有史以來跌幅最大嘅一年。銀行股已成重災區。

滬深三百指數今天亦出現兩年以來新低,下跌7.12%,見1654.67。「中」字頭股份如中國神華、中國聯通、中國鋁業、中國遠洋、中石化紛紛跌停,寶鋼、招商銀行、浦發銀行亦跌停,中石油下跌6%、平安保險跌7.7%、貴州茅台跌7.15%、恒源煤電、開灤煤礦、西山煤電等十八隻煤炭股跌停。地產股如萬科、國興地產、上海新梅等跌停。深圳發展銀行、北京銀行亦跌停。睇嚟金融海嘯已湧入中國。

美國次按危機源自房地產市場崩潰,美國樓市泡沫源自 1997至2006年嘅瘋漲,理由係貸款機構、評級機構唔負責任,令借款人以零首期買樓,造成今天嘅結果。換言之,要次按危機停止溶解,首先要美國房地產價見底先至得,可惜現價同見底價仲有15%距離。作為普通投資者,除咗避災外,可以做嘅事好有限。請多D關心你嘅家人同你嘅健康,錢財身外物,唔好諗太多。

苦候「牛市」十八年

1932年7月道指見41.22,當年上市公司股票市價只及資產淨值一半!當時非農業失業率高達38%,農產品價格因為太低,農夫寧可讓農作物响田裏爛掉亦唔採摘,GE所接嘅電氣產品訂單只及1929年時嘅四分一,大量礦場倒閉,只有家庭生意呢類企業才能維持(即一家大細做晒),汽車、輪船連一半乘客都冇,紐約交易所每天成交股數一百七十五萬股,較1929年10月高峰時下跌85%,甚至連拋空盤都冇……上述情況應該唔會喺二十一世紀出現。日經平均指數今天已跌穿2003年5月低點,即1990年1月開始嘅熊市至今仍未結束。十八年啦,日經平均指數仍在反覆尋底,呢齣恐怖電影幾時才做完?

我老曹上月去東京旅行,在松土反屋百貨公司British Tea House內飲下午茶,同鄰坐一位曉講英文嘅日本女士閒談,知道佢1990年前曾投資日股,至今仍在等候日股「牛市」重臨。今年她七十八歲啦……响佢身上,我老曹充分感覺到older, wiser but poorer嘅無奈,但願佢有生之年真係等到日經平均指數「牛市」重臨。我老曹今年亦六十歲矣,十八年後會否坐响中環置地廣場,同陌生人講自2007年 10月嘅恒生指數牛市(Touch wood,口水講過,2008年香港又怎會係1990年嘅東京)?

花旗今天推介工商銀行(1398),估計今年每股獲利37.6仙,上升54%,P/E七點四倍,目標價5元。大唐發電(991)估計今年每股獲利14.1仙,減少51%,P/E十七點五倍,目標價6元。鞍鋼(347)估計今年每股獲利1.477元,升41.9%,P/E二點一倍,目標價9元。安踏體育(2020)今年每股獲利33.4仙,升 56.4%,P/E七點六倍,目標價3.8元。東風集團(489)估計今年每股獲利44.7仙,上升2.2%,P/E三點二倍,目標價3.6元。維達國際(3331)估計今年每股獲利13仙,升24.5%,P/E十四點三倍,目標價3.1元。

中國冇辦法jump start美國

依家通街都係棄嬰,唔少母親倒沖涼水出街之時,連baby都倒埋出去;不過,執棄嬰返屋企養之前,請問吓自己有冇咁嘅負擔能力?小心以為抵買,點知愈買愈低。

金融海嘯不但湧到亞洲區,亦湧向中東海灣國──杜拜、沙地阿拉伯等;呢D國家股市自今年8月起便大幅回落。如油價跌穿55美元,唔少中東產油國將陷入財務危機。一個建基於高油價嘅海灣國家經濟繁榮,响油價由147美元大幅回落中將倒下!唔通要真神阿拉打救先得?

全球資金湧向美國三十年期債券,上周五孳息率見3.8厘,此乃1977年以來最低。相信聯邦基金利率月底可見1厘,但亦冇乜用(1932年7月美國利率亦係 1厘),因仍有四百二十萬間美國住宅未售出,相等於未來九點九個月供應量,平均樓價係191600美元或2004年水平,未來應該仲有10%至15%跌幅。

日本L形經濟長達十八年(或以上),咁2007年10月開始由美國次按危機所引發嘅經濟衰退有幾長?美國經濟前景展望愈來愈憂鬱,政府挽救計劃愈來愈無反應,金融海嘯威力正向實體經濟擴散,倒閉、失業率漸漸浮現;豪宅更面對大幅劈價亦搵唔到買家,一般人到今年9月才識驚(已遲咗一年)。對沖基金被大量贖回進一步壓抑股價,令道指本周重新挑戰7800點支持,希望守得住啦。

1997年亞洲金融風暴到98年結束,因歐美經濟仍在上升;2000年科網股泡沫爆破2003年結束,因美國樓市泡沫仍在膨脹;呢個樓市泡沫爆破後,有乜嘢力量與之抗衡?美國GDP達124170億美元,人均收入為41640美元,如此超級巨無霸、如此高人均收入嘅國家,一旦倒下,有邊個能令佢重新站起來?舊年次女架四驅車因一個月無開車令電池撻唔着,我老曹細佬揸咗架Camry嚟,希望jump start小女架車,卻唔成功,原來1800cc汽車係拖唔郁2400cc汽車電池嘅。後來豐田公司車咗舊大電池來,才能jump start小女架車。換言之,美國經濟可拖動亞洲地區經濟,亞洲地區經濟卻無法拖動美國;請中國人自量D!中國2007年GDP只有22300億美元,點樣jump start一個GDP 124000億美元嘅美國?請唔好夜郎自大。中國經濟有能力jump start香港同澳門(例如2003年下半年),卻冇力量拖動美國。更何況呢次歐洲亦出事,可以講全球所有國家聯手,亦救唔到美國同歐洲(因美國同歐盟加起來嘅GDP佔全球50%以上)。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 28-10-2008 01:00 PM

|

显示全部楼层

中國出口優勢繫於當年投資基建

過去三十年,中國通過成為世界工廠,輸出大量廉價商品,達致中國過去三十年GDP高速增長。如今全球面對衰退,對中國商品需求自然放緩,未來點樣保持中國GDP高速成長?珠三角地區工廠面對倒閉潮,內地股市由2007年10月17日高峰5891點回落到2008年10 月27日1654點,下跌72%,房地產銷售亦節節下滑,點樣令中國GDP响2009年仍有8%增長,以便創造足夠就業機會,去消化就業總人口上升需求?1998至2000年,中國抵抗亞洲金融風暴嘅方法係提供出口退稅,投資道路、港口、機場等建設。透過擴大出口及投資基建拉動中國GDP增長,當年美國同歐洲經濟仍然繁榮,此法十分成功。今天中國嘅出口競爭優勢,部分與當年投資基建有關。

呢次又如何?今天中國基建除鐵路外,其他已上晒軌道。同1998至2000年形勢唔同嘅係,當年歐美經濟仍然繁榮,呢次卻同時陷入衰退。中國出口退稅部分恢復,影響唔大,但2008年起外貿企業都面對稅率由15%上升到25%所帶來嘅威脅。

過去東南亞國家或地區經濟經過高速增長三十年後,仍能保持經濟繁榮嘅國家地區只有香港同新加坡,兩者皆走向金融服務業發展,香港服務中國,新加坡服務東盟國(以印尼為最大)。中國未來卻不能仿效香港同新加坡,因為中國人口係香港、新加坡加起來嘅一百三十倍,係不能依賴金融服務業為生,何況金融海嘯後全球金融業進入萎縮期。

中國同日本經濟最大分別係:中國係國富民窮;日本剛相反,係國窮民富。中國政府十分富有,唔少上市大企業、政府係最大股東,但人民仍相當貧窮,2007年中國人均收入只有1700美元,只較菲律賓好DD(1190美元),甚至唔及泰國(2750美元)。响咁嘅情況下,點樣擴大內需?反之,日本人均收入35390美元,係全球高收入群,但日本1990年至今仍然無法透過擴大內需去保持日本GDP高增長。理論上,中國2007年結束 GDP高增長期,並一步步下滑,情況同九十年代嘅台灣及南韓相似,而非香港同新加坡。

過去準確預測同時從中獲利嘅索羅斯,佢曾預測1987年美國股災、1992年英鎊危機及1998年泰銖貶值,而被冠以「國際大鱷」稱號。今年1月23日佢曾預測──長達六十年嘅西方經濟超級繁榮期喺2008年結束,雖然政府努力挽救,但未能阻止「黑天鵝」飛近。標普五百指數今年10月較去年10月低46.7%,唔少政府正以國家信用去擔保銀行存款嘅安全性,但次按危機影響仍沒完沒了。大摩亞洲區主席羅奇認為,次按危機對金融機構所造成嘅直接損失已顯現65%,但對經濟嘅影響只顯現咗20%而已。

內地股市出現冰火兩重天。去年10月前熱火朝天,今年10月又冰過冰雪。今第三季中國GDP增長年只有9%,第四季正忙於保八(8%增長率),明年恐怕連8%增長率都冇,因明年出口增長率大幅放緩,內需增長率亦唔大。

中國政府已出招撑樓市,後市點睇?中原地產項目總經理黃韜認為,內地樓市年底前繼續降價應毫無疑問,呢個趨勢唔會因為有樓市政策而改變。泰盈置業總裁黎振偉認為,中國樓市調整唔只係政策,而係經濟調整引發,因此不能光靠政策而回升。廣州市同創卓越房地產投資顧問公司總經理趙卓文更認為,年關過後,唔係痛苦嘅結束而係開始。唔少已簽約及付訂嘅買家,正要求銷售員延期交易,一方面為省下0.5%契約稅,同時希望享受較低貸款利息。對大多數開發商而言,新政策反而令佢地收唔到錢,要等到11月1日新政策生效後,才有機會收錢。有人擔心用房貸救樓市反而將內地銀行放响唔安全嘅地位(萬一未來樓價跌幅大於20%點辦?)。從整個經濟大勢上睇,內地樓價調整唔係一兩年嘅事,開發商早準備三、四年嘅調整過渡時間。睇嚟內地房地產寒冬不但未過去,反而只係剛開始。

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 28-10-2008 02:22 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-10-2008 10:44 AM

|

显示全部楼层

(此篇文章版权归作者曹仁超)

次按危機進入第三階段

10月28日,周二。恒生指數升1580.45,收12596.29;成交660.5億元。10月期指升1298點,收12446點,低水;11月期指升1322點,收12405點。期指倒掛現象又出現,係咪反彈市話咁快就玩完?

證監會發現,唔少對沖基金經理提供畀投資者嘅每月報告資料並唔準確,並就此提出警告,引發今天嘅補倉潮。

日本政府宣布限制裸空,因過去五個交易天日經平均指數下跌18%,至二十六年新低。今天日經平均指數開市初期跌2.4%,收市升6.4%,見7261.92。日本政府响10月26日向各銀行注資10萬億日圓(1070億美元),加強日本銀行嘅資本充足比率。

中國擴大內需無助GDP增速

代表恒指嘅四十二隻成分股,股價較一年前跌60%,單係本周一就跌咗15%,為1989年天安門事件後跌幅最大嘅一天,依家市值係賬面值一點○五倍,為 1998年9月以來最低,相信係今天恒指上升14%嘅部分理由。工商銀行(1398)升16%(周一跌11%),但市值仍只有賬面值一點五倍,P/E七點九八倍;長實(001)市值係賬面值零點六倍,為2006年4月以來最低,今天升17%(過去四個交易天跌22%)。

不過,霸菱資產管理基金經理Hayes Miller唔建議現階段增持港股,理由係港人對2009年純利估計仍太樂觀,雖然恒指P/E只有七點七倍。TCW集團環球策略員Komal Sri Kumar認為,一旦次按危機結束,全球經濟又再增長,去年佢對港股悲觀,現階段開始認為有吸引力。IMF估計,2009年香港GDP只上升3.5%。

今年3月至今,响不足七個月時間裏面,分析員對2009年標普五百純利估計一減再減,最新數字係較今年3月時估計減少40%(或較2008年純利下降10%),可反映分析員今年3月對後市仍相當樂觀,而依家係咪過分悲觀?

第一次全球性衰退2009年開始?從長期道指走勢睇,每上升十五至二十年便會出現一次大調整。1982年開始上升嘅道指响2000年1月見頂回落,2002年10月回升,到2007年10月又再次見頂;呢次回落會否引發全球大衰退?!

中國經濟結構係39─37─37(部分互疊),即資本投資佔GDP 39%、內部消費佔37%、出口有關業務佔37%。美國經濟係19─70─13,內部消費佔70%。由此可見,中國擴大內需對GDP增長率影響唔大,一如美國擴大出口對GDP影響唔大嘅理由一樣。中國未來資本投資除鐵路外,其他項目已接近飽和;出口增長率明年起亦大幅放緩,只擴大內需對明年GDP增長率影響有幾大?

今天滬深三百指數上升3.09%,收1705.82。

1978年中國實施改革開放政策後,大大推動環球化進度── 資金、技術及商業上嘅know-how,由美國及其他OECD國家向低工資嘅新興經濟國如中國、印度等地區轉移,形成所謂供應鏈。透過電腦、互聯網、航運將消費市場(例如美國同歐洲)訊息即時傳到新興經濟國,佢地收到訊息後生產T恤、波鞋、電器、電子產品,然後運往消費國出售,首十年係OECD國家投資新興經濟嘅周期。

新興經濟國嘅生產設備漸上軌道,加上基建項目如碼頭、公路、發電廠投資配合,漸漸成為出口大國,令OECD國家人民生活水平上升(因產品價廉物美,更多人可以享受廉價產品)及提供就業(服務業例如沃爾瑪百貨、貨車運輸、產品推廣等);同時為新興經濟國工人提供就業機會,帶動 GDP增長。產品不斷由新興工業國運往OECD國家;反之,新興工業國對OECD國家嘅資金、技術及商業know-how需求漸降,形成新興工業國出口增長率加快、入口增長率減慢,產生外貿不平衡。新興工業國又將賺番嚟嘅錢投資响基建上,漸漸連基建亦上軌道,但外貿盈餘仍不斷上升。結果新興工業國將資金用作購買入口國嘅債券(例如美國),連資金亦「出口」。咁樣一來,OECD國家面對流動性過剩,出現信貸過分寬鬆、銀行濫借等情形,刺激樓價、股市上升,令消費者盲目消費,次按危機由此形成。

次按危機按本身規律轉變

面對外貿不平衡,OECD國家最後逼中國人民幣加快升值以平衡貿易,中國因此賺番嚟嘅外滙減少,可出口嘅資金亦開始減少,形成美國等利率向上浮動(指長債利率而非短期利率)。美國消費者2006年起感到借錢並唔容易,樓價開始止升回落,一場金融風暴已在醞釀。但美國政府睇唔到危機存在,繼續刺激消費,到2007年8月次按危機爆發,場面因而失控。換言之,次按危機嘅出現並非信心問題咁簡單,而係經過多年醞釀後差唔多一定發生嘅災難,亦係三十年世界貿易自由化嘅必然結果。次按危機對經濟實體嘅影響逐步浮現,就係銀行「惜貸」。假設金融業係人體嘅心臟,資金係人體內嘅血液,經濟實體就係其他器官。次按危機類似「Heart-attack」,心臟面對突然停頓,雖然响政府大力挽救下心臟恢復跳動,但供血能力已減弱(類似心臟發大症),供血不足則令其他器官漸漸出現萎縮……。

金融業嘅責任係「借貸」,令資金喺整個經濟體系內運行不息,各器官獲充足血液供應,自然健康地操作。依家銀行「惜貸」,各器官只獲有限度血液供應,短期問題唔大,時間日久,各器官便出現萎縮現象,次按危機便進入第二階段(由影響金融業到影響實體經濟)。

如果唔即時加強心臟機能,向各器官提供充足血液,下一個影響就係消費萎縮,病人身體一天一天弱落去。例如9月份美國就業崗位減少十六萬個,汽車銷售降至十六年來最低;對仍未失業者來說,投資股票或基金已失去一大筆蚊年,未來薪金加幅有限兼有失業威脅,自然勒緊褲頭減少消費。今年9月起次按危機進入第三階段。

次按危機正按自己嘅規律演變,不因各國政府注資而改變,直到客觀形勢改變為止。大氣候、小氣候,不因人嘅主觀願望而改變。

牛市永遠充滿樂觀,小心樂極忘形;熊市充滿哀愁,因Capitulation唔好受。一浪低於一浪日子最終會過去,只係唔知邊一天才係真正嘅黎明。1997年嗰次熊市,黎明喺2003年4月。

恒指本周一見10676點,低點完成1、2、3、4、5下跌浪,進入a、b、c反彈浪,短期出現一次強力反彈,過去未及時走貨者,可利用a、b、c反彈浪減持。

亞洲(唔包括日本)股值已跌至賬面值一點三倍(一年前係三倍),由高峰回落至今,指數已下跌57%。亞洲股市過去三十三年有90%時間市值皆高出賬面值一點三倍,只有1992及98年市值才一度低至賬面值零點九倍。唔包括日本在內嘅亞洲區股市平均息率4厘,亦係除1998及90年外過去三十年少見。藍籌股中,75%股價低於250天移動平均數,上述情況亦只曾喺1998、87、82及75年出現。呢次上升,係超賣後大反彈抑或熊市完成?讓時間告訴各位。

財富消失嘅速度永遠較增加快,例如拉斯維加斯嘅金沙,一年前市值300億美元,今天市值20億美元,一年之間蒸發掉280億美元。金沙股東才係大賭徒,去澳門金沙賭場者只係小兒科。十年黃金變爛銅,一年股票已可變廢紙!

財富管理變成炒業

1980 年列根上台後,Supply-side經濟理論開始受白宮重用,當年高通脹、雙位數利率及長達十五年嘅上落市(1966至79年股市),令凱恩斯學派漸漸失去白宮寵愛。來自哥倫比亞大學嘅蒙岱爾建議列根減稅刺激經濟,其後仲有佛利民及Art Laffer、Jack Kemp等加入。上述經濟模式响1920年代美國財長Andrew Mellon曾大量引用,最終引發1929年華爾街危機,喺1933年羅斯福總統才採用凱恩斯學派理論。八十年代至2007年.Supply-side理論帶來經濟繁榮,亦同時帶來類似1929年嘅危機,歷史又再重演。

1987年格蛇出任聯儲局主席,每次金融市場出事,格蛇便出面話冇事;最後人人相信,只要金融市場出事,格蛇就會出面搞掂。有一天格蛇退休了,換上貝南奇,金融市場又再出事(去年8月),我地又以為貝南奇一如格蛇,可透過減息搞掂,點知呢次好唔掂。

1990 至2007年財富管理資產金額上升五十倍,達2萬億美元;對沖基金數目超過七千隻。上述都唔係問題,最大問題出喺管理哲學上。過去財富管理嘅目標係保存財富,讓它自然增長(例如每年3%)。上一代努力賺取巨大財富後,交畀機構投資者管理,只要每年3%回報,已夠子孫永享富貴。但1990年起財富管理哲學卻轉為追求高回報,九十年代起做生意賺取本金15%一年已唔容易,但財富管理者卻欲賺取30%或以上回報。試諗吓,响唔需要濕水濕腳下每年回報30%,連做地產亦變成低回報(四叔亦話炒股好過做地產)。咁高速財富增長維持咗十七年,終於响2007年10月出事──因為我地都希望做D唔可能嘅事(例如長期每年回報30%),只有喺策略上由保守改為進取,最後連進取亦無法達標,紛紛加入炒家行列。財富管理變成炒業,最後難逃命運審判──愈炒愈少。1997年7月我地炒爆咗香港房地產,2000年我地炒爆咗科網股,2007年10月全球股市皆炒爆……。大地之母開始懲罰炒家,大有大爆、細有細爆,直到我地重新持謙卑態度為止(請不要比天高)! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-10-2008 10:45 AM

|

显示全部楼层

美股極可能步日股後塵

1929年10月道指高點,要到1954年才打和(共二十五年);1973年3月恒指高點要到1986年才打和(共十三年);1990年日經見高點,十八年後今天卻創新低。2007年10月道指及恒指高點又點睇?真係英雄被困筲箕灣,不知何日返中環。1929年道指386 點,响兩年零十個月內急瀉89.3%,然後由1932年5月嘅41.66反彈至1937年193點(即反彈前跌幅56%),然後一直牛皮到第二次世界大戰結束,美股才重新出現大牛市【圖一】。至今道指跌咗一年,跌幅不足50%,係咪應該入市博?木宰羊。

如以1906/07年為例(同樣係金融危機)【圖二】,道指喺7800點有條件完成熊市。2007年10月至今嘅道指,到底係1906/07年翻版抑或係1929年重演?我地只能夠做事後孔明。

我老曹睇法係:美股極有可能步1990年日經平均指數後塵,即既唔係1929年華爾街,亦非1906年道指。我老曹嘅忠告仍係持盈保泰。最後道指係回落50%完成熊市,還是回落89%才完成熊市?我老曹木宰羊,只知喺熊市中睇錯市代價好大。

奧巴馬一旦上台,加上民主黨獲國會大多數,執政後將鄙視Supply-side經濟,一如1933年羅斯福總統。美國將再次重返富人抽重稅補貼窮人嘅時代。世界輪流轉,10月28至29日利率將見1厘,之後美國經濟進入修補期,估計長達十五年。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-10-2008 10:55 AM

|

显示全部楼层

巴菲特 號召入市

在紐約時報號召入市的文章

The financial world is a mess, both in the United States and abroad.Its problems, moreover, have been leaking into the general economy, and the leaks are now turning into a gusher. In the near term, unemployment will rise, business activity will falter and headlines will continue to be scary.

筆者註: 全球金融已經一體化. 由美國次按演變而來的金融海嘯由北美傳導至歐洲, 以致亞洲等新興市場, 然而,銀行業乃百業之母, 為各企業資金的主要來源, 一旦心臟衰竭, 血液供應必然大大減弱, 身體各器官的正常運作也會受到負面影響. 於是,原本屬於金融業的系統性風險無可避免擴大至全面的經濟風險. 如果將金融業視為上遊企業(以資金供應鏈的角度), 上游有事,下游各企業(需要銀行提供資金的企業)豈能獨善其身? 所以, 當金融公司倒閉的新聞出現一段時間後, 其他 下游企業出現倒閉的新聞也是意料中事.在銀行收緊信貸額度(Credit Line) 之後, 下游企業無可避免要停止擴充甚至收縮業務, 減低營運成本甚至裁員.失業率上升將影響消費市道, 繼而影響企業盈利, 企業盈利的倒退甚至虧損將影響企業的還款能力, 繼而影響銀行的資產質素.惡性循環的效果是壞消息不斷的出現.

So ... I’ve been buying American stocks. This is my personal account I’m talking about, in which I previously owned nothing but United States government bonds. (This description leaves aside my Berkshire Hathaway holdings, which are all committed top hilanthropy.) If prices keep looking attractive, my non-Berkshire networth will soon be 100 percent in United States equities.

筆者註: 巴菲特個人財富之中, 大部分是持有Berkshire Hathaway. 其次就是持有美國政府的債券. 可以睇到 巴菲特和費雪(Philip Fisher)一樣, 不喜歡持有現金. 而當股價吸引時, 甚至會100%持股.

Why?

A simple rule dictates my buying: Be fearful when others are greedy, and be greedy when others are fearful. And most certainly, fear is now widespread, gripping even seasoned investors. To be sure, investors are right to be wary of highly leveraged entities or businesses in weak competitive positions. But fears regarding the long-term prosperity of the nation’s many sound companies make no sense. These businesses will indeed suffer earnings hiccups, as they always have. But most major companies will be setting new profit records 5, 10 and 20 years from now.

筆者註: 巴菲特的名句: "在別人恐懼的時候你要變得貪心; 在別人貪心的時候你要變得恐懼" 的確是投資至勝之道.問題是, 幾多人可以實行到? 然而, 並非所有公司都可以逆市買入. 當中, 要避開的, 包括高負債高槓桿操作的公司, 以及沒有競爭優勢的公司.對於那些體質健壯的公司, 雖然短期盈利會受損, 但是, 5年後, 10年後, 盈利回復活力以及再創盈利新記錄是可以預期的.

Let me be clear on one point: I can’t predict the short-term movements of the stock market. I haven’t the faintest idea as to whether stocks will be higher or lower a month — or a year — from now. What is likely,however, is that the market will move higher, perhaps substantially so,well before either sentiment or the economy turns up. So if you wait for the robins, spring will be over.

筆者註: 短期股市的走勢難以預測. 然而, 如果投資者等待經濟出現明顯復甦的跡象時, 那時股市極可能已經上升不少了, 因為股市的上升將發生在經濟復甦之前.

A little history here: During the Depression, the Dow hit its low, 41, on July 8, 1932. Economic conditions, though, kept deteriorating until Franklin D. Roosevelt took office in March 1933. By that time, the market had already advanced 30 percent. Or think back to the early days of World War II, when things were going badly for the United States in Europe and the Pacific. The market hit bottom in April 1942, well before Allied fortunes turned. Again, in the early 1980s, the time to buy stocks was when inflation raged and the economy was in the tank. In short, bad news is an investor’s best friend. It lets you buy a slice of America’s future at a marked-down price.

筆者註: 巴菲特再次強調, 壞消息是投資者的好朋友, 因為不利消息可以為投資者提供較低的進場價格.

Over the long term, the stock market news will be good. In the 20th century,the United States endured two world wars and other traumatic and expensive military conflicts; the Depression; a dozen or so recessions and financial panics; oil shocks; a flu epidemic; and the resignation of a disgraced president. Yet the Dow rose from 66 to 11,497.

You might think it would have been impossible for an investor to lose money during a century marked by such an extraordinary gain. But some investors did. The hapless ones bought stocks only when they felt comfort in doing so and then proceeded to sell when the headlines made them queasy.

筆者註: 有些倒楣的投資者發覺自己通常是高買低賣. 巴菲特提醒你, 問問自己, 是否見到好消息才有信心去高追, 而見到壞消息就不安地沽出.

Today people who hold cash equivalents feel comfortable. They shouldn’t. They have opted for a terrible long-term asset, one that pays virtually nothing and is certain to depreciate in value. Indeed, the policies that government will follow in its efforts to alleviate the current crisis will probably prove inflationary and therefore accelerate declines in the real value of cash accounts.

Equities will almost certainly outperform cash over the next decade, probably by a substantial degree. Those investors who cling now to cash are betting they can efficiently time their move away from it later. In waiting for the comfort of good news, they are ignoring Wayne Gretzky’s advice: “I skate to where the puck is going to be, not to where it has been.”

I don’t like to opine on the stock market, and again I emphasize that I have no idea what the market will do in the short term. Nevertheless,I’ll follow the lead of a restaurant that opened in an empty bank building and then advertised: “Put your mouth where your money was.”Today my money and my mouth both say equities.

筆者註:不要持有現金然後期望(觀望)政府推出利好政策救市, 因為政府的救市方案將導致通貨膨脹. 長遠來看, 持有現金是非常低回報的資產,因為會被通貨膨脹侵蝕購買力. 相反, 持有股票長遠的回報將大大勝過持有現金.巴菲特認為現時堅持持有現金的投資者是在賭緊自己能夠掌握股市的走勢, 和升跌的韻律, 是在等待令自己心安的好消息.但是巴菲特認為現時就是買股票的時候.

中文版

美國和海外的金融市場一團糟,金融問題已殃及經濟。短期內,失業率將上揚,商業景氣轉弱,報紙頭條仍會怵目驚心。所以,我已不斷買進美股,是用自己的帳戶。以前除美國公債外,我沒有別的投資。(這不包括我在波克夏公司的持股,那已預定捐出來做公益。)如果價錢仍具吸引力,我波克夏以外的資產很快會全部轉成美股。 為什麼?有個簡單的買進規則:別人貪婪時應恐懼,別人恐懼時應貪婪。現在瀰漫的是恐懼感,即使投資老手也逃不過。投資人提防借貸比率過高或競爭力弱的企業是對的,但對許多體質健全公司的長期展望憂心忡忡卻沒道理。這些企業的獲利偶爾會打嗝,但多數大公司會在五年、十年或二十年後締造新的獲利紀錄。

有一點要說清楚:我無法預測股市的短期走勢,不知一個月或一年後股價會漲或跌。然而,行情可能在市場信心轉強或經濟改觀前就走高,也許漲幅可觀。你若要等知更鳥啼鳴,春天可能已結束。

來談一點歷史:大蕭條期間,道瓊指數在1932年7月8日跌到41點的谷底。但經濟持續惡化到羅斯福1933年3月就任總統時。不過在此之前,股市已勁揚 30%。又如第二次世界大戰初期,美國在歐洲及太平洋戰事皆不利,但股市在1942年4月觸底,比盟軍時來運轉早得多。再者,1980年代初,買股好時機是通膨肆虐而經濟重挫之時。簡言之,壞消息是投資人最好的朋友,讓你可用低價投資一小塊美國的未來。

長期來說,股市新聞會變好。在20世紀,美國歷經過兩次世界大戰和其他代價慘重的軍事衝突,以及大蕭條、十幾次衰退和金融恐慌,還有幾次石油危機、一波大流感,及總統丟人現眼後辭職下台。但道瓊指數照樣從66點漲至11,497點。

你可能以為,20世紀漲幅這麼大,幾乎不可能賠錢,但就是有些人虧錢。這些倒楣人只在覺得放心時買股票,一瞥見令人不安的新聞就賣出。今天,手中持有現金及約當現金的人覺得心安,其實不該如此。他們選擇了可怕的長期資產,幾乎不生財且注定會貶值。沒錯,政府為緩解危機而採行的政策勢必引發通膨,進而加速現金帳戶的實際價值下滑。

股票未來十年的表現勢必勝過現金。現在緊抱現金的投資人,是賭他們稍後可算準時機再進場買進。在等待好消息時,他們忽視冰上曲棍球巨星葛瑞斯基(Wayne Gretzky)的建言:「溜冰時要滑向曲棍球餅預料會到的地方,而不是現在的位置。」

我不喜歡對股市發表意見,容我再次強調,我不知市場短期走向。然而,我會仿效一家餐廳的作法,這家餐廳在空蕩蕩的銀行大樓開業,廣告標語說:「錢放哪裡,就在哪裡吃。」今天,我的錢和我的嘴都嚷著要「股票」。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 30-10-2008 09:25 AM

|

显示全部楼层

(此篇文章版权归作者曹仁超)

數,係造出來嘅!

10月29日,周三。恒生指數微升0.8%,收12702.07。10月VIX指數見126.8,係1997年11月7日以來最大波幅。恒生指數响周一一度下跌30%,依家總算收復部分失地。周一恒生指數P/E跌至七倍以下(傳統熊市第三期嘅P/E),引發周二恒指上升13%,今天再升105.78,收 12702.07,成交592億元。10月期指升260點,收12706點;11月期指升228點,收12633點,低水。Sentinel Asset Management及TCW集團(管理1300億美元資產)證實本周吸納港股,佢地認為呢個水平係1989年天安門事件以來最便宜嘅水平;1989年6 月5日之後一年恒生指數上升76%。

日本放棄遵守國際會計準則

上述分析似乎有缺點:一、1989年6月恒指低P/E時代,中國經濟進入大幅上升期;反之,2008年恒指低P/E,中國經濟卻剛完成三十年高增長,步入「下行經濟」(低增長期)。二、家吓恒指低P/E有錯誤引導之嫌,純利包括物業重估利潤及銀行出售產品嘅非利息收入利潤。如將地產股物業重估純利剔除及銀行出售產品嘅非利息收入利潤扣掉,依家P/E七倍查實係十一倍。換言之,恒指P/E並唔係真正降至七倍以下。我老曹估計,恒指10676點可能係熊市中另一隻腳,不過跌市已完成1、2、3、4、5,進入反彈a、b、c上升浪。今時今日投資者需要嘅係耐性而非勇氣。

恒指10676點到底反映未來經濟狀況,抑或反映投資者嘅恐懼及負面思想?估底從來係傻子嘅遊戲。例如今年3 月拋股票買金者證明做錯;今年7月拋股票買油者亦一樣係錯,油價由145美元到62美元,跌幅更較股市大。至於沽股票揸現金,如你揸住澳元,情況亦唔見得好幾多。至於債券,十年期債券息率少於4厘,吸引力好細。

港股方面,今天中國神華(1088)升12%,因第三季純利升48%;中海油(883)升11%,因第三季營業額升69%;廣深鐵路(525)升21%,見2.54元。鞍鋼(347)升14%,見3.53元,公司宣布未來十二個月回購 4.99%股權。但滙控(005)跌4.3%,見86.15元;國泰航空(293)跌4.4%,見8.8元。

花旗推介中海油(883),估計今年每股獲利1.14元,上升63.9%,P/E三點五倍,目標價15.3元。中國神華(1088)估計今年每股獲利1.423元,上升37.8%,P/E六點二倍,目標價19.3元。

滬深三百今天跌2.79%,收1658.22。

由於估計周三聯儲局將減息至1厘,令周二道指大升10.9%或889.35,見9065.12,係過去一百一十二年內第六大嘅升幅。過去六次大升市,有一半响1930年代出現;兩次係新牛市開始,四次卻係大升後又再大幅回落,例如今年10月13日亦曾大升11.1%。到底呢次大升係牛市開始,定係大升後再大跌?卡內基美隆大學Tepper School of Business兼前聯儲局經濟分析員Marvin Goodfriend認為,前景展望仍十分暗淡。上一次格蛇响三十個月內減息至1厘,成功令經濟復甦,但同時為次按危機埋下炸藥。呢次貝南奇响十四個月內減息到1厘,結果又點?7月份美國CPI升5.6%,係十七年內最大升幅,呢次減息能否阻止2008年下半年起美國步入通縮期?通縮令企業邊際利潤下降引發裁員潮,到時美國會否步日本銀行後塵,將利率降至絲路?一旦通縮出現,經濟係好難再爬番起身,因為聯儲局不能將利率降至負數!香港2003年下半年能夠爬番上嚟,主要係受中國拖動。

日本宣布放寬「mark-to-market」會計守則,令日經平均指數今天升7.74%,收8211.9。日後日本公司會計賬目提供嘅只會係「虛假」數字;日本係繼上周南韓後另一國家無法遵守去年國際會計準則委員會嘅指引,日本公司嘅賬目今年10月起唔再遵照國際會計標準造出來。造數、造數,條數係「造」出來嘅,响唔同會計制度下,可產生唔同嘅盈虧數字,係典型造數工程。呢個世界有時真係唔知乜嘢係真、乜嘢係假。

面具背後可能更恐怖

今天日本銀行嘅資產負債表已佔日本GDP 30%,令政府已成為最大貸款者;聯儲局去年9月起減息,亦令資產負債表上升一倍,至1.8萬億美元,相等於美國GDP 13%。今天日本銀行已係日本嘅最大貸款機構,而美國聯儲局正步佢後塵。

Bubble Era於2007年10月結束,代表自1971年起美元進入浮動滙率以來炒股、炒樓、炒外滙、炒金可以發達嘅時代結束,會否一如1990年日本地產、股市泡沫爆破後,十八年後嘅今天仍然喺痛苦年代,冇解除方案?依家正在上演嘅恐怖電影將因周末Halloween後而停止,除開面具後嘅真面目係咪更加恐怖?呢個泡沫時代嘅面具我地已戴咗三十七年,人人早已相信炒樓可以發達、炒股可以賺錢、炒滙可以致富、炒金可以興家;突然之間發現上述都只係面具,會否好似中國《聊齋》中嘅「畫皮」?1980年人們一度對黃金失去信心,直到2000年;1997年7月港人亦一度對物業失去信心,直到2003年9月;2007年 10月人們再次對股票失去信心,直到……?有人認為此乃西方文明嘅極限或資本主義嘅最高峰(法國總統已建議組成新世界金融秩序)。美國單邊主義已無法維持,世界正走向鼎足三立(美國、歐洲及中國)。美國再不能單靠印銀紙而解決危機。

10月份全球投資者失去10萬億美元市值,過去五十二星期美股冇一隻股份創新高。過去三十七年美國人由製造產品出口帶嚟經濟繁榮,改為製造負債出口帶嚟經濟繁榮。今天美國企業50%純利來自金融(六十年代只有 10%)。當美國人所製造出嚟嘅負債無法向海外出售時,便出現次按危機,但已無法走回頭路,因美國人已唔懂得製造東西,唔似日本1990年物業及股市泡沫爆破後,日本人仍在生產產品出口。

8月美國普通家庭住宅價格較一年前回落16.6%。大城市如拉斯維加斯、鳳凰城等跌幅達30%,邁亞密、三藩市、洛杉磯、聖地牙哥較一年前回落25%,二十個大城市8月樓價較7月再跌1%。經濟學家Gary Shilling認為,無論樓價及美股,都仲有唔細嘅下跌空間;反之,John Bogle(Vanguard基金創辦人)認為,由2007年10月9日至今,標普五百指數已回落44%,係時候重返股市喇。Arthur Laffer(列根總統嘅Supply-side經濟顧問)認為,美國經濟繁榮已走到盡頭,情況有如1929到32年。當政府出面挽救一D企業,卻同時為其他企業帶來麻煩,有如濕手抓麵粉,愈抓愈麻煩。股市只係走喺經濟之前。

Nouriel Roubini一年前曾估計全球金融危機而被其他人譏笑;今天人們知道上述唔係笑話而係事實。呢位芝加哥大學經濟系教授認為,「The worst is yet to come!」佢擔心次按危機引發嘅全球金融溶解已出現,上周四佢再喺倫敦預測將有大量對沖基金破產。本周佢將响華盛頓國會發言,恐怕亦冇乜好消息。

現年四十九歲嘅佢喺哈佛大學獲國際經濟學博士,家吓已成為世界知名嘅「末日博士」(上述名稱係佢响2006年9月IMF發言時獲得,當時佢預測美國房地產價格大跌)。今年2月佢喺自己網站發言,再預測金融系統溶解十二步驟;上周四佢再發言──最惡劣日子仍未過去。

一隻蝴蝶响紐約拍拍雙翼,引發全球金融大海嘯,甚至中國亦開始進入寒冬,出口額升幅下降、入口成本上升;加上勞工不足,令中國2009年GDP增長率不足 8%。中國經濟至今仍係出口導向,此乃致命打擊,好多企業要依靠出口方能生存;反之,中國金融體系又與國際金融市場有不可分割嘅關係,中國外滙儲備雖然龐大,但一半以上已投入美國債券市場,今時今日無法拋售套現。中國正面對日本1990年前國際危機嘅同樣局面;2007年唔係1997年,當年嘅亞洲金融風暴,中國咬緊牙關利用出口退稅政策挺過去,2003年起中國經濟復甦。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 30-10-2008 09:26 AM

|

显示全部楼层

金融海嘯或重創中國經濟

眼下呢場金融海嘯嘅慘烈程度遠非1997年所能比,中國長期依賴出口嘅情況有如1997年前嘅東南亞國家(所唔同嘅只係中國擁有大量外滙儲備)。面對貿易保護主義抬頭,中國响抵抗金融風暴能力、法律制度環境、國際政策協調機制上,都落後發達國家。1997年亞洲金融風暴重創東南亞國家嘅情況,恐怕將喺中國出現,因為金融海嘯正由虛擬經濟擴散到實體經濟,上述正係中國經濟嘅最大弱點。過分依賴出口嘅中國經濟,點樣將出口產能加快轉為內銷市場?內地廠商响消費品及工業品價格一路走低嘅環境下,同時面對工資上漲、生產成本上升,點樣逃過大量工廠倒閉?何況其他亞洲國家貨幣兌美元紛紛貶值去加強出口競爭力,只有日本同中國貨幣兌美元卻升值。中國請準備好棉衣,去抵禦即將來臨嘅寒冬吧!

日圓急升,引發日經平均指數在周一跌穿2003年5月低點,創下二十六年內新低水平,即日股熊市持續。今年日經平均指數跌50%,最近兩天反彈恐怕係臨別秋波。

日圓滙價上升,係由利差交易拆倉引發。過去十年無論日本人或外國人都喜歡向日本借錢,理由係息低,然後將資金投資全球,賺取較日息為高嘅回報。日本人多年儲下來15萬億美元,為全球提供低成本資金,到底有幾多資金响過去日子外流?冇人知道,估計超過5萬億美元。日本資金早已成為全球信貸膨脹另一理由!次按危機爆發,資金從高風險資產逃跑(flight to quality),形成資金從四面八方回流日本,包括澳元、歐羅及英鎊。分析界估計,今年內可見87日圓兌1美元甚至80日圓兌1美元。資金回流日本,但日本本土並唔需要資金(因缺乏投資機會),日圓滙價轉強不利日本產品出口,例如豐田及新力等公司,反過來令日本經濟陷入衰退。日股周一跌至7162.9,係1982年10月以來最低。由1989年12月日經平均指數最高點38915點,至今只剩番五分一價值,問你怕未?

美國個人儲蓄率由1990年嘅9%下降到1999年嘅2%,到2006年更出現負1%。2006年美國貿易逆差達7585億美元,相等於GDP 6.5%,已發出危險訊號;2007年出現首次下降至7116億美元,但次按危機卻爆發;上述危機恐怕非一朝一夕可解決。

自由經濟制度嘅優點响八十年代至今發揮得淋漓盡致,但缺點近年少人提及,就係會引發「無秩序競爭」。

由於市場開放,人人可以加入競爭,因此只要機會一出現,便有過多競爭者加入,令利潤迅速消逝(因競爭激烈而令產品價格下降)。參與者無法賺取合理利潤而吸引更多資金投入,結果令競爭停留喺低層次(例如價格競爭)而非高層次(例如服務質素提升及產品創新),最後引發惡性競爭(或割喉式競爭)。上述情況早喺珠三角嘅工廠出現。

過去商會嘅出現,目的就係減少新來者嘅數目,讓行業內保持一定數目,形成有競爭但非割喉式競爭,達致投資者獲得合理回報嘅目的。

以報業公會為例,1994年因《蘋果日報》出現而名存實亡,報紙從此無法加價(至今仍售每份6元),邊際利潤愈來愈薄,不但令報館數目大減,加上無法賺取合理利潤,無法提升員工質素及人才流失,這已證明無秩序競爭嘅害處。

電訊市場開放,亦漸漸走上「無秩序競爭」之路(較報業好嘅係因為加入成本較昂貴,而令數目仍有一定局限)。此乃投資電盈(008)者虧損如此大嘅背後理由。

1997年銀行利率公會取消,令銀行貸款利率下降、息差收窄,銀行被迫從事收費業務,引發雷曼迷債事件;美國更早喺1990年開放銀行業務,而造成呢次次按危機。

中國人一早知道中庸之道,過分自由開放不行,過分監管也不行;猶如手握小鳥,太輕手則小鳥飛走、太緊手小鳥被握死,如何取得平衡需要很高智慧。「積極不干預」(唔係唔干預,只係喺有需要時才出手)乃政府最佳政策,執政者係咪有足夠智慧知道幾時干預、幾時唔干預最好? |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-10-2008 11:43 AM

|

显示全部楼层

Tan Teng Boo到今天还是很嘴硬,支持他的decoupling理论。

Thursday October 30, 2008

Is there bias in the reporting on Asia?

We have all been told that the US-led financial crisis and the market crash are due to its property bubble. We will in the future be told that the coming bull market was born in a fear bubble.

IS there bias in the reporting on Asia? Is there bias in the way the International Monetary Fund (IMF) treats the emerging economies compared with the developed ones? Is there bias in the ratings from the Western rating agencies on the Western and non-Western economies?

Given the current US-led financial crisis, these are valid questions to raise and Asians need to address them effectively. If not, the rest of the world will forever be coupled to the US economy.

Take the IMF as an example first. We know that the voting power in this international organisation is lopsided in favour of the Western economies. China’s voting power is less than Belgium and the Netherlands combined. India’s is slightly more than Australia’s.

Given the current US-led financial crisis, shouldn’t the IMF be dispensing its advice and recommendations to the affected countries like the US, Iceland, and Britain like it did to South Korea, Thailand and Indonesia in 1997?

China has always been lambasted for adopting a contradictory economic development approach of having a market economy with socialist characteristics. By nationalising their banks, even partially, are the governments in the US and Europe not engaging in the same behaviour now?

Adam Smith, the father of laissez- faire economics, had said there were times when the free market system would fail to function or the private sector would not function effectively and the government had to step in. Now we have American capitalism with Chinese characteristics.

Australia and New Zealand, with high and persistent current account deficits and low foreign exchange reserves, have higher ratings than Malaysia or South Korea (See table). Are the rating agencies being consistent?

In terms of the current account deficit, Iceland is in a league of its own. Take a look at its ratings. Iceland is just a bit lower than Malaysia. The question now is, should the rating agencies downgrade the AAA rating of the US?

The chart brings us back to the decoupling debate. For many, it would appear that the current US-led financial crisis has totally debunked the decoupling believers. South Korea and Russia seem to be in serious trouble. Singapore is already in recession.

Whether there is decoupling or not cannot be judged in just a few months. Before 2000, one could say that emerging economies were hooked to the fortunes of the developed economies. After 2000, while the growth rate of the developed economies has remained subdued, the growth rate of the emerging economies has skyrocketed.

If the emerging countries are so coupled to the US and other developed economies, as they were in the past, why are the gross domestic product (GDP) growth rates of the two economic blocs so different after 2000?

As the chart shows, if the emerging economies were still coupled to the US and other developed economies, the economic growth of the emerging economies would have been far slower.

As it turned out, it was actually the robust and strong economic growth rate of the emerging economies that lifted the growth rate of the world economy. One could even say that the coupling tide had turned as far back as 2000. It is still turning.

While the growth rate has decoupled, i Capital sees that the mindset and mentality of most Asians have not. A true decoupling would need this mental transformation to happen. The world economy has been in a major transition. This transformation is still ongoing. As part of this transformation, structural changes occur and a consequence of this, is great volatility.

iCapital has in the past advised that as part of the iCapital Long Boom, there will be panic, bear markets, etc. Even in a Long Boom, nothing goes up in straight line. However, once the financial dust has settled, the US-led financial crisis will see Asia and many emerging economies emerging stronger. The long-term trends are almost impossible to reverse.

The current US-led financial crisis has been well covered by the mass media. What iCapital would do is to capture the essence of the problems and solutions instead of merely repeating them.

The real culprit is not the US subprime mortgages. They alone would not be causing more than just a normal cyclical hiccup. It is the derivatives that are based on some of these mortgages that are causing the real problem.

The essence of derivatives is that it allows one to leverage, i.e. with a small sum, one can trade or invest a lot more. As with all kinds of leveraging, when the house of cards tumble, they can really fall. In this case, the financial institutions are the cards that are tumbling.

And as they tumble, they lose confidence even in their own kind and put their heads in the sand instead of lending as they are supposed to. Unfortunately, a modern economy cannot function without these inappropriately incentivised institutions. The management was handsomely paid to take large risks with little penalties to themselves.

Other than oil, credit is the other bloodline of a modern economy. Once these institutions fail to function, they affect the entire economy.

Earlier on, oil became too expensive; now credit has become unavailable. This is what is happening to the US economy now. If Warren Buffett was right in saying that the US economy was in recession in March 2008, it must be in depression now.

As a democracy, the US administration really has no choice but to rescue the banking system. When the entire economy is being affected, the voters would demand that these dinosaurs be bailed out. By then, the voters would see that bailing out these financial institutions, although costing taxpayers plenty of money, is actually bailing themselves out.

The voters in Europe are demanding the same solution. When push comes to shove, forget about being ideological. “For my sake, just get the economy going.” So if the measures adopted so far do not work, there will be more to come.

However, it would appear that the total effect of the measures announced in the US and Europe would suffice to bring their heads out of the sand, albeit very gradually. Once the credit bloodline is flowing again, a more normal level of economic activity would resume. Meantime, the New York Stock Exchange would bottom out and the other markets would regain some semblance of rationality.

We have all been told that the crisis and thus the market crash are due to the US property bubble. We will in the future be told that the coming bull market was born in a fear bubble.

Besides the role played by derivatives and the impact these had on financial institutions, the other crucial factor in causing the crisis to worsen is fear. This has now reached a “bubbly” level. As with all bubbles, the fear bubble will certainly go bust. As it ballooned fast, it will go bust fast too.

http://biz.thestar.com.my/news/s ... 404927&sec=business

[ 本帖最后由 Mr.Business 于 30-10-2008 11:46 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

英 | 大 | 中 | 小

英 | 大 | 中 | 小

2069

2069  46

46