|

|

【klsehunter 投资分享区】美国的大戏要大结局咯

[复制链接]

[复制链接]

|

|

|

发表于 20-6-2011 06:26 PM

|

显示全部楼层

发表于 20-6-2011 06:26 PM

|

显示全部楼层

现在sapcres RM4.20可以进场? 好像蛮高价位 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-6-2011 10:38 AM

|

显示全部楼层

PCHEM 盘整结束面临转折点 @ 21 June 2011

PCHEM 盘整结束面临转折点

分析 :

以基本面来看 :

ROE 14%

EPS 0.466

PE 14.6x (RM7.06)

Dividend 2.7%

NTA RM2.30

Cash Per Share RM1.10

今年有维修活动,产能并没有fully utilized, 利息开销减少优惠 以及 联营公司盈利增长

cover了一部分空缺. 以今年$US 90-100per barrel 高油价 可预期4Q11不会太差 所以各大

证卷商都给于不错的评价. 预期股价今年还有10%增长空间.

CIMB Target RM 10.00

OSK Target RM 9.28

Maybank Target RM 8.15

AMMB Target RM 8.40

技术面来看, 盘整的三角形台已经面临转折点, 上下的选择, 以基本面来看上升的机会比较大。 股价面临短期超卖的状况 RSI 30% MACD横摆 成交量缩减 趋势偏弱

欢迎来大家讨论指教 一起加油

http://klsehunter83.blogspot.com/2011/06/pchem-21-june-2011.html |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-6-2011 02:03 PM

|

显示全部楼层

|

支持lz~~~~~~不过我不是很会看。。。是不是线上去就是上升,线下来就是下降啊? |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-6-2011 03:26 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 21-6-2011 03:36 PM

|

显示全部楼层

回复 17# klsehunter83

这只股已经过了52星期新高了。。T3 又T3 了,还是没有跌。。可以再进货吧? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-6-2011 04:43 PM

|

显示全部楼层

回复 24# prince

油价的高低绝对会影响它 毕竟是它业务的基本原料 跟PETGAS一样会随油价波动 但是, 短期的波动不会对它有太大的影响 只要原油保持US$80 以上 我个人觉得盈利影响有限 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-6-2011 04:48 PM

|

显示全部楼层

回复 25# gary_jeff

应不应该进货 由你自己决定 个人风险喜好不同很难给建议 如果我有一些闲钱,而不打算3-5年套现的话 我会少量投资这个股

至于为何不重仓收货 因为我对目前全球的局势还看不透 或者不看好

觉得接下来4Q11 - 1Q12之间左右会有一轮调整

个人意见而以 不一定会对 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-6-2011 06:06 PM

|

显示全部楼层

国际油价狂跌,会不会有影响?

prince 发表于 21-6-2011 03:26 PM

会影响油类股吧  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-6-2011 11:13 AM

|

显示全部楼层

Sapcrest - 利好消息暂告一段落回调修正

http://klsehunter83.blogspot.com/2011/06/sapcrest_23.html

技术指标 :

价跌量升

MACD回落交叉

RSI 跌破70

STOCH超买区转下

分析 : Sapcrest 公司最近的利好消息暂告一段落 , 但是接下来下半年也许会有以外惊喜.

目前的8.6亿订单足以应付到FY13上半年忙碌 就是说盈利已经可以大致预测

接下来订单的续约商讨料无太大的难度

Labuan 船厂的50%收购进度还处于MoU状态 该10,000mt pa capacity 将要得到petronas

licence 的收购将增强未来的盈利展望

预计短期回调3.90-4.00, 重要支持点 3.96 下一个是3.73

重点是 : SAPCREST 目前在计划买进新的Pipe Lay Barges船只 加上新油台工程投标

以及计划US$900M的企业计化

长期的潜在工程有 Petrobas 的5+5 年造船工程 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-6-2011 11:23 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-6-2011 01:05 PM

|

显示全部楼层

Sapcrest - 利好消息暂告一段落回调修正

http://klsehunter83.blogspot.com/2011/06/sapcrest_23.html

技术指标 :

价跌量升

MACD回落交叉

RSI 跌破70

STOCH超买区转下

分析 : Sapcrest 公司最近的利好消息暂告一段落 , 但是接下来下半年也许会有以外惊喜.

目前的8.6亿订单足以应付到FY13上半年忙碌 就是说盈利已经可以大致预测

接下来订单的续约商讨料无太大的难度

Labuan 船厂的50%收购进度还处于MoU状态 该10,000mt pa capacity 将要得到petronas

licence 的收购将增强未来的盈利展望

预计短期回调3.90-4.00, 重要支持点 3.96 下一个是3.73

重点是 : SAPCREST 目前在计划买进新的Pipe Lay Barges船只 加上新油台工程投标

以及计划US$900M的企业计化

长期的潜在工程有 Petrobas 的5+5 年造船工程 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-6-2011 11:00 AM

|

显示全部楼层

本帖最后由 klsehunter83 于 24-6-2011 11:02 AM 编辑

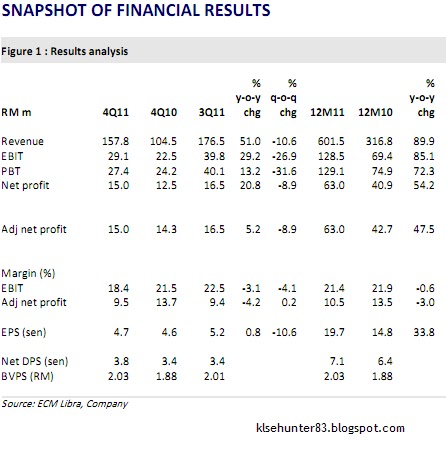

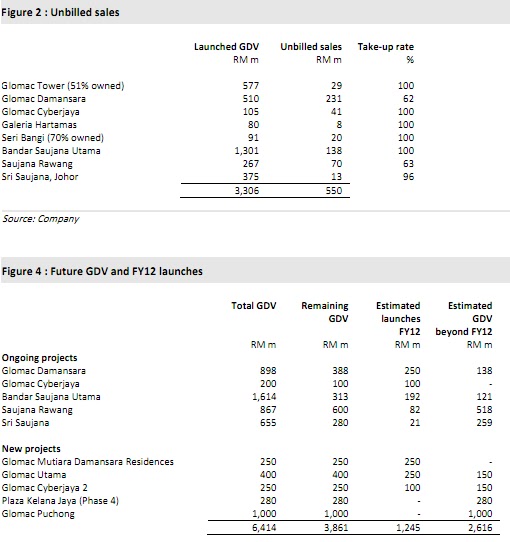

GLOMAC - CAGR 35% @ 24 June 2011

http://klsehunter83.blogspot.com/2011/06/glomac-cagr-35-24-june-2011.html

FY11 record net profit of RM63.0m (47%增长相比于FY10 - 符合预期)

Final net dividends = 3.75 sen (全年7.1sen , 低于预期9sen, 不足40% payout)

3-year earnings CAGR of 35% <----值得关注

2011业绩进步主要来自Glomac Damansara and Glomac Cyberjaya Glomac Tower 贡献

2012 将推出 价值 RM1.2bn 计划- Glomac Utama, Glomac Mutiara and Glomac Cyberjaya 2.

未进帐销售额 RM550m (3QFY11: RM500m).

Gearing = 18.5%

下一个AGM将投票股票拆细活动 1 为 2

RNAV = RM2.89

目标价 : RM 2.83 , 以11x PE 计算 (ECMLibra)

分析 : 这家公司近3年来有强劲的盈利增长 作为一家产业公司 这也是非常惊人的表现.

以35% CAGR 计算, 未来股价翻倍的机会非常大. 2012 将继续推出价值1.2亿产业

10天均线交叉30 50天均线 短期上升趋势

MACD突破0区域 显示上升

RSI 还没突破70 徘徊左右

Stoch 80% 短期超买阶段

http://klsehunter83.blogspot.com/2011/06/glomac-cagr-35-24-june-2011.html

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-6-2011 11:25 AM

|

显示全部楼层

本帖最后由 klsehunter83 于 27-6-2011 11:27 AM 编辑

Perisai 收购带动股价 @ 27 June 2011分析 :

由于受到收购消息的扶持 Perisai 石油 近来成功突破了横摆三角状态

开始向上移动 最后三天的交易量爆增 ADX 20 蓝线往上开 MACD保持0区域 RSI 70 Stoch中间区向上勾

指标显示这个股要开动 但是目前还未明显确定 接下来几天走势将决定突破成功或则失败

强力支持点 RM0.725 下一个阻力点RM0.875

上周,公司宣布以 RM45.2 million (70.683 million Perisai新股 每股64sen) 收购 51% stake in Intan Offshore Sdn Bhd, P/E 6.2x 的估价 将带来未来3年 7-8% Net Profit 成长. 接下来下个月还有一个企业计划 - Garuda Energy (L) Ltd

如此积极旷张业务 未来成绩有望看好 值得留意的是 分析是对接下来3-6月油价不看好,也许短期打压油气股.

目标价 RM1.6 (P/E 14.5x) ,以估价目前来看还有80-90% 成长空间.

http://klsehunter83.blogspot.com/2011/06/perisai-27-june-2011.html |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-6-2011 09:53 AM

|

显示全部楼层

美国FEDS 3000亿美金 带来的影响

近期我相信很多投资者都在密切观望希腊欧债 美国QE3 以及中国灭通膨的消息.

今天, 美国feds 宣布了3000亿 分12个月买国债 应征了人们等待的另一个救市计划 = = QE2.5 !

那么我们来看看, QE2 为我们带来了通膨压力, 股市上升, 楼市高涨, Commodity 原料的飙升 -- 这一些弊端都在过去的1个月不停的出现在我们报章的经济版 ,为何还要继续2.5? 如果看回去,美国不出这个计划,欧巴马叔叔会很悲惨 大选肯定落马. 就业数据悲观 失业上升高点 人民裤带没有钱 这个总统怎么做下去? 只有硬着头皮继续印钞票发债.反正破产也不是他的事 后来的政府会收拾

欧洲的情况 大致上可以说 欧盟不会让希腊到债 至少暂时不会 不然后面排队的陆续有来 欧盟就收皮了. 中国的政府看清这个局势一定出手 雪中送炭 来个白武士姿态 去帮助德国法国救救小弟们. 一来可以巩固开拓欧洲友谊 二来欧盟倒了 中国的好日子也不用过了 美国大叔必须要有一个对手来牵制 才不会腾出更多的手来压制中国。

QE2.5 的出现, 可以预计2012年将是一个通膨灾难年 各国interest rate 上升 货币增强来对抗, 股市楼市被热钱堆高 泡沫风险增加 原产品油价农业产品金属等等上涨.

马来西亚的股市 很多人预测明年会大选 可以预期选前涨潮 所

谓的money making activity, 见好就收

只要你有能力把握时机 危机就是转机

我看到的是会有一个涨潮 然后一个崩溃 一个循环

你会怎么做??http://klsehunter83.blogspot.com/2011/06/feds-3000.html |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2011 10:32 AM

|

显示全部楼层

|

大选或许落在今年尾,如果要顶到明年,政府需要取消更多津贴以减少赤字,到时对执政党不利 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2011 12:02 PM

|

显示全部楼层

回复 27# klsehunter83

股价 又创52星期新高了。。。。怎样看。。~? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-6-2011 02:27 PM

|

显示全部楼层

回复 36# gary_jeff

jeff 我的意见还是不变 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-7-2011 10:45 AM

|

显示全部楼层

Friday, July 1, 2011

Sapcrest - 预料中的出色表现 @ 1 July 2011

RM72 million 净利 (1QFY1/12) 普遍上符合各大分析行的24%全年表现预测. installation of pipelines and facilities (IPF) 业务做出了巨大贡献 盖过了表现相对逊色的 marine services division. 以目前价格来算,23x PE的估值不算低 如果要更进一步的提升营业表现 公司必须收购拥有现有工程的有利资产 或者 个子部门盈利增加 ,比如夺得更多Petrobas 工程.

技术指标 :

股价重站回10天均线

MACD回扬

STOCH 短期超卖

RSI 50 徘徊

技术买进 - TP 4.40 , 阻力线RM4.30 支撑线 RM4.10 买卖自负

http://klsehunter83.blogspot.com ... st-1-july-2011.html |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-7-2011 11:07 AM

|

显示全部楼层

Gamuda 等待发布 蓄势待发 @ 4 July 2011

http://klsehunter83.blogspot.com/2011/07/gamuda-4-july-2011.html

分析 :

尝试突破阻力线RM3.95 上升趋势

爆量上升 预计好消息加持效应

Bollinger 打开

MACD 上扬

RSI 超过70

Stoch >80 超买

自从6月末 ,EPF等国家资金都开始在抛售

Date/Time Stock Headline

2011-07-01 15:44 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-30 12:37 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-30 12:37 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-29 12:19 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-28 18:08 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-28 14:35 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-27 15:33 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-24 17:34 GAMUDA Changes in Sub. S-hldr's Int. (29B)

2011-06-24 14:21 GAMUDA Changes in Sub. S-hldr's Int. (29B)

7月的第一个星期将会公布更多的PEMANDU 消息 预测MRT project - 80亿计划将会是其中之一会被宣布出来

股价从近期低点RM3.60, 到目前RM3.97 (11am 4th July 11) 已经有超过10%的profit, 要小心开始套利了解了 , 至少我相信消息公布后会有调整

突破了RM3.95 下一个阻力点在RM4.25 上一个新高 |

| klsehunter83.blogspot.com

|

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-7-2011 01:40 PM

|

显示全部楼层

本帖最后由 klsehunter83 于 4-7-2011 01:42 PM 编辑

http://klsehunter83.blogspot.com ... da-4-july-2011.html

BUMI ARMADA - 海上霸王 重新上市的机遇 @ 4 July 2011

BUMI ARMADA IPO

Of the public issue, 564.4 million shares are for institutional investors while 79.8 million are for the public, Bumi Armada directors and employees at a retail price of RM3.15. (12.5% 给公众认购 = = 憎多粥少阿 不够分得)

Post-listing, Hassan said Ananda’s vehicle Usaha Tegas Sdn Bhd via Objektif Bersatu Sdn Bhd will own some 43% equity interest in the company from 54%.

About 10.24% of the enlarged paid-up capital of Bumi Armada will be held by cornerstone investors, which include Permodalan Nasional Bhd, Great Eastern Life Assurance Bhd, Hwang DBS Investment Management Bhd, Guoline Capital Ltd and Asia Fountain Investment Co Ltd.

At RM3.15, Bumi Armada is valued at a historical (FY10) price earnings ratio of about 18 times, which is in line with the industry average according to experts. (好货不便宜)

Hassan said with its large and modern OSV fleet, strong team and a business model that does not require the company to “dump prices” Bumi Armada has a strong competitive edge over its peers. (竞争优势)

Bumi Armada has a presence in Asia, Africa and Latin America. From 2008 to 2010, the company has seen an earnings before interest, tax, depreciation and amortisation (Ebitda) compound annual growth rate of over 53%. (高增长)

In FY10 ended December, it posted net profit of RM350.8 million on the back of RM1.24 billion revenue. About 84% of its revenue came from abroad. (不受国内因素影响 全球经营 缺点:美金相连)

KUALA LUMPUR: Main Market-bound Bumi Armada Bhd is tendering for six floating, production, storage and offloading (FSPO) jobs worth US$300 million (RM906 million) to US$500 million each, including one from Petroliam Nasional Bhd for its Vietnam venture.

CEO Hassan Basma said the company has an order book of RM5.8 billion as at June 1 with a potential contract sum of RM2.5 billion due to extension options at customers’ discretion.

He said the RM5.8 billion excludes revenues from its letter of award (LoA) with Apache Corp for the Armada Prima FPSO vessel and its second LoA with Oil and Natural Gas Corp Ltd (ONGC) for the D-1 Field (off the west coast of India) FPSO. (年度净利有望大幅增加 , 如果巴西的竞标成功的话将带来可观利润)

http://klsehunter83.blogspot.com/2011/07/bumi-armada-4-july-2011.html |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子

|

2021

2021  84

84