|

|

“现金值” & “定期”保险 from 槟消协指南的《理财诀窍》

[复制链接]

[复制链接]

|

|

|

发表于 16-7-2010 12:22 PM

|

显示全部楼层

发表于 16-7-2010 12:22 PM

|

显示全部楼层

本帖最后由 bryanlo1282 于 16-7-2010 12:24 PM 编辑

小妹,这我不同意你的看法了~~

像我们这种小虾米收入的人,最怕的不是“死”,最怕的 ...

AK- 发表于 16-7-2010 11:24 AM

AK兄,不好意识。小弟还很新,想问下你的TERM保单,有包括发生其中36种疾病后做出直接赔赏吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 02:41 PM

|

显示全部楼层

回复 leekk8

哈哈……天下最扯的借口!你的公司能比Coca-Cola大啊?槟消协会是直接,很明确的说每 ...

Mizkuzhi87 发表于 16-7-2010 11:15 AM

呵呵。。。我不是保险代理,没有必要defense什么cash value的保单。。。我恨不得全部人不买cash value的保单,省下钱找我投资基金。

只是我不会完全否定一种产品,因为我知道不同的产品适合不同的人。如果什么都需要根据槟消协会,我们今天不能用wifi上网,不能喝coca-cola(一定要把全国的McD关闭),不能用手提电话,等等。。。可能你真的能做到这些,但是我相信还是有人明知道有生命危险,还是会喝coca-cola,还是会用手提电话。每个人有选择的权利。我们在论坛分享,就是要让人们了解全部东西的真相,然后让他们选择,并不是一味否定某种产品。我相信现在的社会比较接受民主和自由。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-7-2010 03:36 PM

|

显示全部楼层

回复 22# leekk8

那些WIFI,手机,Coca-cola不同。少喝Coca-Cola,就没事。少用手机或不要经常把它放在身旁(尤其睡觉时)那就没事了。但是“现金值”保险是比毒品更厉害,你一买你就一定要一直供下去,要么就要断保 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 03:40 PM

|

显示全部楼层

本帖最后由 kcphoon 于 16-7-2010 03:44 PM 编辑

回复 13# AK-

DigX PA only rm6 per month + free 10k PA

|

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 03:49 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 03:54 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-7-2010 04:02 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 04:10 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 04:19 PM

|

显示全部楼层

AK兄,不好意识。小弟还很新,想问下你的TERM保单,有包括发生其中36种疾病后做出直接赔赏吗?

bryanlo1282 发表于 16-7-2010 12:22 PM

我买的是ING 公司,36种疾病TERM保单,若发生其中36种疾病后做出直接赔赏,当然心脏血管绕道手术只赔偿保额的10%,其余90%等发生其他35种疾病(70岁前)、死亡(70岁前)、终身残废(65岁前)才有赔。

我看过赔偿方式,和“有分红保单”是一样的。

但“有分红的36种疾病保单”,可以保单到85岁,而且还有其他附加利益,只是保费比“TERM的36种疾病保单”贵“300%!”。

25岁,男性,36种疾病“定期”保单(无现金值保单),保额RM50,000,每年保费RM530,至最高年龄70岁.

25岁,男性,36种疾病“分红”保单(现金值保单),保额RM50,000,每年保费RM1,592,至最高年龄85岁. |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 04:23 PM

|

显示全部楼层

回复 AK-

DigX PA only rm6 per month + free 10k PA

kcphoon 发表于 16-7-2010 03:40 PM

这位小弟弟,那只是意外险而已叻 ~~ ZZZzz....给你炸到~ 这位小弟弟,那只是意外险而已叻 ~~ ZZZzz....给你炸到~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 04:36 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 04:45 PM

|

显示全部楼层

你不是“狮子”的人咩?ZZzz..... 我不是很明白你要问什么?

AK- 发表于 16-7-2010 04:36 PM

不好意识,一下看漏了。谢谢。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 05:04 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 05:11 PM

|

显示全部楼层

回复 29# AK-

ING 定期寿险 产品叫什么名字? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-7-2010 05:25 PM

|

显示全部楼层

回复 33# Bardcool

我是化学工程师,我学理财不见得有影响我的行业。你不理财,财不理你,你应该明白这个道理。你不能对你自己增值,你注定要给外人骑,这个就是现实的社会。对了……还有一个“现金值”保险最重要的缺点就是贬值 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 05:30 PM

|

显示全部楼层

你到底有没有看清楚我问的是什么?

再向你确认一次,

1)谁和你讨论term life?? 我在讨 ...

AK- 发表于 16-7-2010 04:10 PM

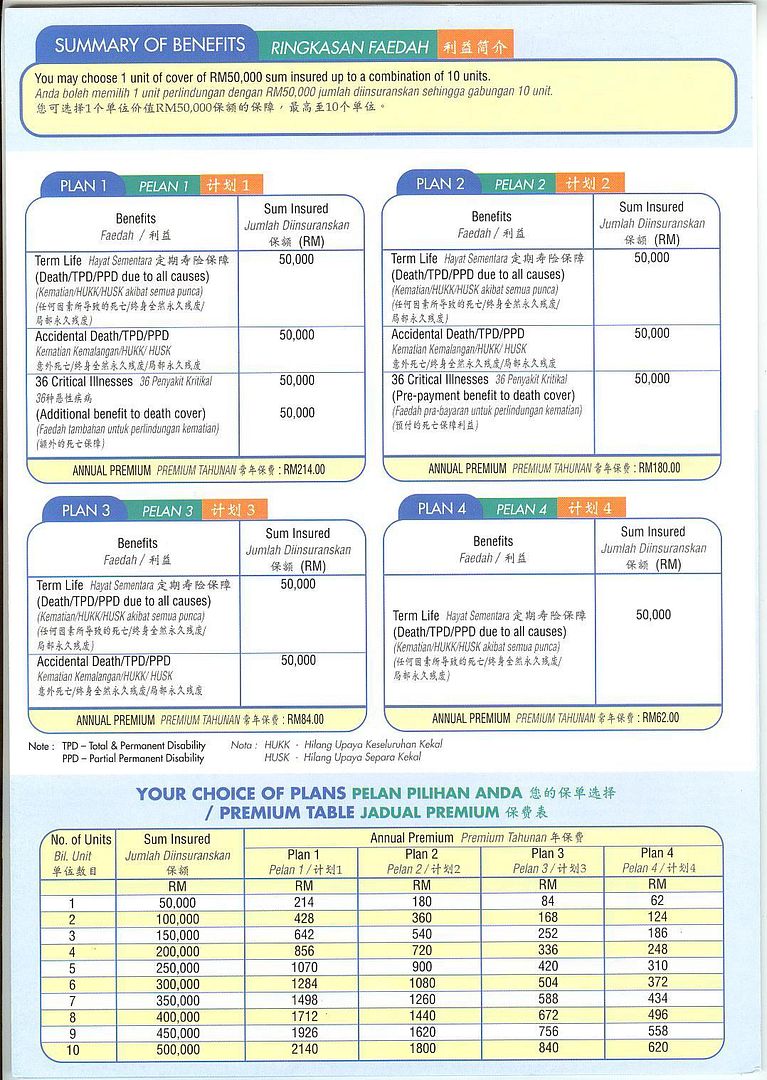

一图胜千语,自己看吧。

214 x 2 就是428, 100仟了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 05:48 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 05:49 PM

|

显示全部楼层

一图胜千语,自己看吧。

214 x 2 就是428, 100仟了。

大棵呆 发表于 16-7-2010 05:30 PM

请问是什么公司的?term 多久?premium for age?male female?smoker non smoker? 谢谢/。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 05:49 PM

|

显示全部楼层

一图胜千语,自己看吧。

214 x 2 就是428, 100仟了。

大棵呆 发表于 16-7-2010 05:30 PM

哈哈,真的有,有图为证就好说了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-7-2010 05:57 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

你不是“狮子”的人咩?ZZzz..... 我不是很明白你要问什么?

你不是“狮子”的人咩?ZZzz..... 我不是很明白你要问什么? )

) ,你要的都在里面)

,你要的都在里面) 。

。

1383

1383  59

59