|

|

Takumi的投资大众信托基金策略与未来展望(PUBLIC系列基金VS PB系列基金)!

[复制链接]

|

|

|

发表于 8-3-2008 03:58 AM

|

显示全部楼层

发表于 8-3-2008 03:58 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-3-2008 01:34 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-3-2008 01:38 PM

|

显示全部楼层

不好意思,各位网友。

最近股市因为大选尘埃落幕,股市动荡不已。

我与我的下线们都一直再拼业绩与乘低加额。

所以忙了好几天。

谢谢大家的关心。

我会再陆续发表的。

共勉之

[ 本帖最后由 Takumi 于 12-3-2008 02:35 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-3-2008 02:09 PM

|

显示全部楼层

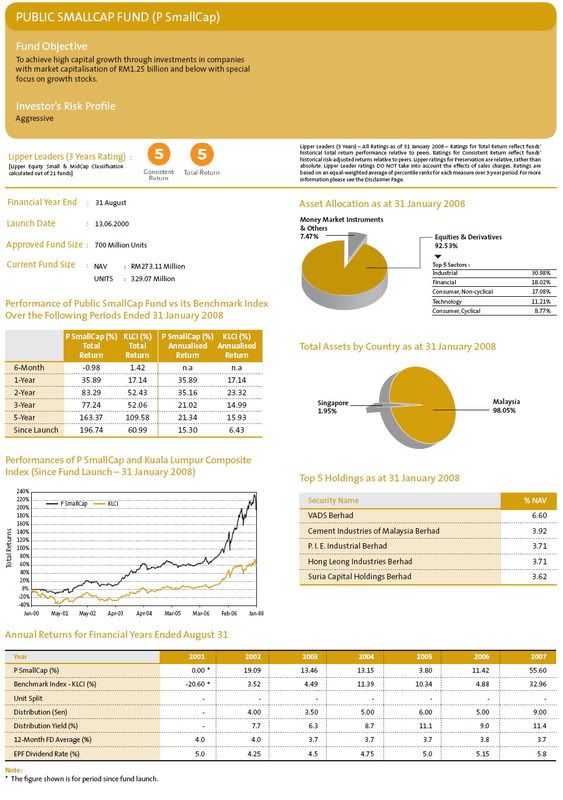

SMALL & MEDIUM CAP EQUITY MALAYSIA (PSmallCap vs Public Focus Select Fund)

一直以来我都蛮反对投资中小型企业为主的股票型基金。

原因何在呢?答案就是中小型企业因公司生意才刚起步不久(多数还未达到5年的营业历史)。

它们的财务与盈利状况还没蓝筹股们稳固。所以以前不会多加考虑投资。(因为风险太大!)

可是,为何我反而现在选择这些中小型企业呢?

原因是大马本国的中小型企业与10年前相比已经有改变了。

10年前的亚洲金融风暴,大马的中小型企业因为马币大幅贬值。

所以在外汇交易上蒙受重大亏损。加上中小型企业财务状况没蓝筹股们稳固。

所以,很多中小型企业们就一蹶不振了。

看了大众信托的基金经理们所选择的中小型企业们的股票投资组合。

我非常有信心这些企业们将来就算再遇到经济或者政治风暴都有能力起死回生。

而且这些企业们都有能力成为将来的主要综合指数股之一。

最后也能达到投资者们理想的投资回酬。

选择PSMALLCAP而舍弃PFSF的原因是PSMALLCAP在“稳定”回酬方面较略胜一筹。

其余的大同小异。

未完待续。。。

[ 本帖最后由 Takumi 于 17-3-2008 11:41 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 12-3-2008 07:22 PM

|

显示全部楼层

|

谢谢分享。。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-3-2008 07:39 AM

|

显示全部楼层

Takumi,可以放上PCSF和PCIF的报告吗?尤其是最新的持有股和watch list。

谢谢! |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-3-2008 04:43 PM

|

显示全部楼层

|

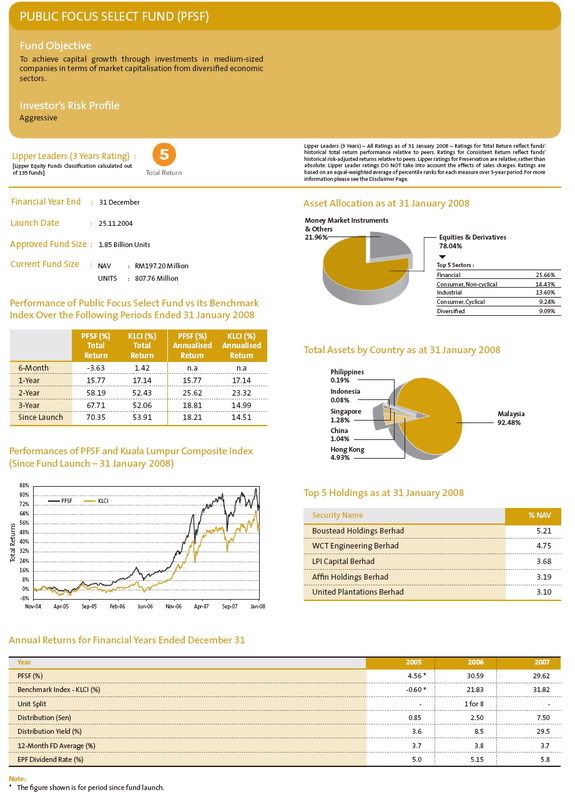

如果PSMALLCAP vs PIOF 的话,请问你有何高见? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-3-2008 11:41 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-3-2008 11:50 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 15-3-2008 12:04 AM

|

显示全部楼层

http://sc.hkex.com.hk/gb/www.hkex.com.hk/markdata/markstat/rpt_50_Leading_companies_in_market_capitalization_0801_c.html

主板

五十间市价总值最大之上市公司 - 2008年1月

| 顺次 | 股份代号 | 公司名称 | 市值

(百万港元) | 占市场总额

百分率 | | 1 | 941 | 中国移动有限公司 | 2,289,646.81 | 13.40 | | 2 | 5 | 汇丰控股有限公司 | 1,367,438.45 | 8.00 | | 3 | 939 | 中国建设银行股份有限公司 - H股 | 1,211,074.16 | 7.09 | | 4 | 883 | 中国海洋石油有限公司 | 485,556.68 | 2.84 | | 5 | 16 | 新鸿基地产发展有限公司 | 391,060.84 | 2.29 | | 6 | 1398 | 中国工商银行股份有限公司 - H股 | 384,551.60 | 2.25 | | 7 | 2888 | 渣打集团有限公司 | 353,872.90 | 2.07 | | 8 | 13 | 和记黄埔有限公司 | 324,868.85 | 1.90 | | 9 | 11 | 恒生银行有限公司 | 292,894.31 | 1.71 | | 10 | 1 | 长江实业(集团)有限公司 | 291,141.86 | 1.70 | | 11 | 762 | 中国联通股份有限公司 | 245,144.53 | 1.43 | | 12 | 3988 | 中国银行股份有限公司 - H股 | 240,984.20 | 1.41 | | 13 | 857 | 中国石油天然气股份有限公司 - H股 | 226,180.21 | 1.32 | | 14 | 2628 | 中国人寿保险股份有限公司 - H股 | 208,352.90 | 1.22 | | 15 | 2388 | 中银香港(控股)有限公司 | 203,631.75 | 1.19 | | 16 | 3328 | 交通银行股份有限公司 - H股 | 199,507.65 | 1.17 | | 17 | 388 | 香港交易及结算所有限公司 | 172,101.88 | 1.01 | | 18 | 66 | 香港铁路有限公司 | 167,770.61 | 0.98 | | 19 | 906 | 中国网通集团(香港)有限公司 | 158,849.02 | 0.93 | | 20 | 19 | 太古股份有限公司 | 156,398.73 | 0.91 | | 21 | 2 | 中电控股有限公司 | 148,588.77 | 0.87 | | 22 | 12 | 恒基兆业地产有限公司 | 143,187.72 | 0.84 | | 23 | 2318 | 中国平安保险(集团)股份有限公司 - H股 | 138,678.49 | 0.81 | | 24 | 386 | 中国石油化工股份有限公司 - H股 | 137,432.20 | 0.80 | | 25 | 1088 | 中国神华能源股份有限公司 - H股 | 135,943.30 | 0.80 | | 26 | 3 | 香港中华煤气有限公司 | 129,070.25 | 0.76 | | 27 | 101 | 恒隆地产有限公司 | 125,779.28 | 0.74 | | 28 | 330 | 思捷环球控股有限公司 | 125,261.68 | 0.73 | | 29 | 4 | 九龙仓集团有限公司 | 114,285.24 | 0.67 | | 30 | 83 | 信和置业有限公司 | 114,175.61 | 0.67 | | 31 | 688 | 中国海外发展有限公司 | 101,907.16 | 0.60 | | 32 | 494 | 利丰有限公司 | 100,070.48 | 0.59 | | 33 | 2007 | 碧桂园控股有限公司 | 94,888.00 | 0.56 | | 34 | 6 | 香港电灯集团有限公司 | 94,867.93 | 0.56 | | 35 | 1688 | 阿里巴巴网络有限公司 | 93,266.50 | 0.55 | | 36 | 2038 | 富士康国际控股有限公司 | 90,694.63 | 0.53 | | 37 | 144 | 招商局国际有限公司 | 90,590.09 | 0.53 | | 38 | 17 | 新世界发展有限公司 | 87,657.70 | 0.51 | | 39 | 267 | 中信泰富有限公司 | 85,498.71 | 0.50 | | 40 | 700 | 腾讯控股有限公司 | 82,363.86 | 0.48 | | 41 | 1800 | 中国交通建设股份有限公司 - H股 | 81,554.55 | 0.48 | | 42 | 836 | 华润电力控股有限公司 | 77,092.71 | 0.45 | | 43 | 1880 | 百丽国际控股有限公司 | 76,647.30 | 0.45 | | 44 | 728 | 中国电信股份有限公司 - H股 | 75,909.43 | 0.44 | | 45 | 683 | 嘉里建设有限公司 | 73,563.96 | 0.43 | | 46 | 1898 | 中国中煤能源股份有限公司 - H股 | 73,427.13 | 0.43 | | 47 | 3968 | 招商银行股份有限公司 - H股 | 72,140.20 | 0.42 | | 48 | 23 | 东亚银行有限公司 | 69,508.31 | 0.41 | | 49 | 293 | 国泰航空有限公司 | 68,162.43 | 0.40 | | 50 | 1038 | 长江基建集团有限公司 | 66,499.19 | 0.39 | | | | 总额 | 12,339,740.76 | 72.19 | | | | 市场总值 | 17,092,904.44 | 100.00 |

*目前PCSF最新公布的5大持股企业。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-3-2008 02:04 AM

|

显示全部楼层

多谢你的资料! |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-3-2008 09:31 AM

|

显示全部楼层

原帖由 Takumi 于 14-3-2008 11:50 PM 发表

这两个股票型基金无法比较。

原因就是一个不属于回教型的股票型基金(PSMALLCAP),反而另外一个是属于回教型的股票型基金(PIOF)。

论风险程度PSMALLCAP比PIOF更激进型。

原因就是回教型基金无法投资在股价波幅剧烈的金融股与违反回教条例的“罪恶”股等等。

它们相同的地方就是把投资比重集中在企业盈利成长迅速的中小型企业上。

而且它们投资的国家股市范围只集中在马新两国之间而已。 ...

谢谢你的解说,换句话说,

这两项基金虽同样是激进,把投资比重集中在企业盈利成长迅速的中小型企业上。

但在市场波动时,PIOF 比PSMALLCAP较抗跌吧? |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-3-2008 02:24 PM

|

显示全部楼层

回复 28# Takumi 的帖子

谢谢!

请问有更详细的资料吗?比如说各领域的五大持股。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 15-3-2008 10:57 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 15-3-2008 10:59 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 15-3-2008 11:39 PM

|

显示全部楼层

香港股王-中国移动(CHINA MOBILE)

http://tech.sina.com.cn/t/2008-03-14/17392079314.shtml

新浪科技讯 3月14日消息,中银国际预计中国移动(0941.HK)2007年净利润达人民币813亿元,较上年增长23%,主要原因是用户增长迅猛。

中银国际预计,中移动每月平均通话时间增加20%,每用户平均收入为91元。预计该公司不会透露任何有关行业重组的消息。中银国际维持中移动股票跑输大市评级,目标价127港元,原因是担心该公司面临的技术和监管风险。中移动将于3月19日公布业绩。

在今天的交易中,中移动股价上涨1%,涨至107.50港元。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 15-3-2008 11:41 PM

|

显示全部楼层

美林预计中移动07年净利增25% 维持买入评级

http://news.chinaitzhe.com/7/2008-03/120485817738324.html

时间:2008-03-07 10:45:00 来源:赛迪网 作者:王木 编辑:chinaitzhe

3月7日消息,美林发表研究报告,预计中移动2007年的净利增加25%,维持其买入评级,目标价165元。

据港台媒体报道,美林表示,认为中移动07年的纯利可达825.9亿元人民币,由於07年每用户平均收入增长稳定,受到平均用户通话分钟数增长强劲,及无线数据业务发展的支撑,其移动电话业务增长将十分强劲。资料显示,中移动08年1月的新增用户人数创历史新高,共超过700万,预计可持续强势。 美林表示,中移动今年会继续处于领导地位,维持买入评级,目标价为165元。中移动将於3月19日公布业绩。(责编:mut) |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 15-3-2008 11:43 PM

|

显示全部楼层

美林:中移动07年度纯利将增长25% 达826亿元

http://new.spn.com.cn/23/237858.shtml

2008年03月07日 15:22 来源:enet硅谷动力 作者:英宁 文章性质:[转载]

美林6日发表研究报告,预计中国移动的2007年纯利润将增加25%,达826亿元人民币,在竞争中仍将处于主导地位。中移动将于3月19日公布业绩。

美林指出,中移动纯利上年为660.3亿元,由于07年每户平均收入增长稳定,平均用户通话分钟数增长强劲,无线数据业务发展迅速,移动业务增长将十分强劲。资料显示,07年的月净新增用户数量平均为570万,08年1月的客户增长创历史新高,超过700万,预计可持续强势,相较没有在农村地区提供服务的竞争对手中国联通(0762-HK)优胜。

美林称,在08年余下的时间内,由于中国移动具有高素质的增长潜力,极高的管理执行力,强大的估值吸引力,在竞争中仍将处于主导地位,美林建议投资者长线买进,因其给予目标价165.00港元。该股当日盘后涨1.1%,至115.70港元。

5日,全国政协委员、中国移动董事长王建宙透露中移动回归A股构想,由于中移动不缺资金,因此将会由母公司出售旧股套现,不发新股以免造成摊薄。针对证监会表态红筹回归相关的法律已经准备完善,王建宙在回答中移动能否成为红筹回归代表时称,中移动一直都在积极推动红筹回归之事,中移动在海外已有十年,治理结构及管理水准也越来越成熟,作为全世界市值最大的电信运营商,如果中移动能回到内地来,是给国内的投资者一个很好的投资机会。

王建宙强调,中移动有非常充裕的资金流,上市本来是为筹集资金,但并不缺少资金为什么还要来上市,目的就是想要既得到客户的支援,又能得到投资者的支持。如果国内的投资者也能投资,对公司的发展推动力很大。所以,中移动确实希望通过这种方式来确保进一步成长,这是红筹回归的最重要目的。

王建宙表示,实现的比较好的方案是通过母公司出售旧股的方式,目前母公司有大约75%的股份,流通股是25%左右,那么母公司可以很少量的出售一部分旧股,这样既达到在国内市场投资的机会,又能不摊薄现有投资者的利益,这是一种比较妥当的方式,但融资的规模不会很大,公司也没有做出计划,或者说还没有启动,现在还没有具体的办法。

王建宙还详细介绍了TD的最新进展,称TD目前处于试验网的阶段,中移动在8个城市建试验网,已经在去年年底建设完成,目前主要是优化网路和采购手机,第一批的采购工作大约在三月中旬到四月初完成,之后进行业务的测试。王建宙透露,中移动将会采购超过三万台手机,目前有6家手机和两家卡提供商,手机提供商既有国内品牌又有国外品牌。

在回答全业务运营前景时,王建宙说,3G发牌的问题要政府主管部门来回答,市场的空间对每家运营商都存在着很大的机会。他称,3G发牌是监管部门的责任,自己说不好。对于中移动要买铁通的资产,王称,还没有收到重组的方案,不方便评价。但电信重组是对大家都好的事,对每家运营商都有很好的机会,市场足够大。

王建宙还透露了海外拓展市场的有关情况,称已经做了两年了,现在集中力量做去年年初收购的巴基斯坦的项目,当时收购加换原来的股东贷款共投资约4亿美元,去年又投入了4亿作为进行网路建设,08年的计划再投入8亿,这个方案公司已经上报有关部门批准,投入资金主要用于巴基斯坦项目的网路建设,并将在3月份推出一个国际品牌

王建宙说,中移动的海外策略是在新兴市场,其中优先考虑是亚洲地区。海外业务收购几种方式都有,例如香港的万众是由香港的上市公司收购的,巴基斯坦是由母公司收购的,因为合资者觉得有风险,但是我们很看好。

[ 本帖最后由 Takumi 于 15-3-2008 11:45 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 15-3-2008 11:49 PM

|

显示全部楼层

《港股业绩预测》中国移动去年净利料增27%,关注行业重组後或面对较大竞争

http://stock1.finance.qq.com/a/20080314/003067.htm

http://stock.QQ.com 2008年03月14日22:00 腾讯财经 评论0条

据外电综合报道:

* 公布时间: 3月19日

* 去年净利料升27%,第四季增长放缓

记者 陈韵姿

路透香港 3月14日电---全球最大移动电讯商--中国移动<0941.HK><CHL.N>将於下周三(19日)公布2007年度业绩,受惠用户人数持续飙升及增值服务表现理想,有关净利料按年大增27%,一枝独秀. 3月14日电---全球最大移动电讯商--中国移动<0941.HK><CHL.N>将於下周三(19日)公布2007年度业绩,受惠用户人数持续飙升及增值服务表现理想,有关净利料按年大增27%,一枝独秀.

根据Reuters Estimates综合27名分析员预估,料其上年度净利为835.4亿元人民币,远高於2006年度的660亿元净利;但去年9-12月的第四季表现,则因比较基数高及市场开支较大,增长料慢於前三季.

"中国移动基本面强劲,去年业绩表现理想,早已是市场共识,反而其於电讯业重组後的竞争环境,叫人关注."大和总研分析师卢铭雄说.

由年初至今,中移动股价累计下挫逾22%,同期恒生指数<.HSI>滑落约20%;市场担心内地电讯业重组一旦启动,中移动或承受较大竞争压力.其主要对手--内地第二大移动电讯商--中国联通<0762.HK><CHU.N>则因投资者憧憬其以溢价出售旗下码分多址(CDMA)业务,在市况疲弱下仍企稳,同期股价累计仅跌约4%.

业界及不少投行均预期,内地电讯行业将在短期内重组,以组建三家全业务经营商.其中,中移动料与中国铁通合并,以经营移动及固网通讯;一直有意进军移动通讯的两大固网商--中国电信<0728.HK><CHA.N>及中国网通<0906.HK><CN.N>则透过并合联通的全球移动通讯系统(GSM)及CDMA两个网络,得以进军移动电讯.

**第四季净利增幅放缓**

路透按上述全年预测,减去中移动2007年首三季净利598.8亿元人民币,料其第四季净利为236.6亿元人民币,同比仅增长19%,较过去三季放缓.

"一般来说,第四季的市场推广费用会增加,且其对上一年的比较基数强劲,故中移动当季净利增幅慢下来,不足为奇."中银国际分析师吴维克称.

中国为全球最大移动电讯市场,移动用户数高达5.56亿户,但渗透率仅为41.6%,增长空间庞大.

截至去年底,中移动新增6,811万用户,总用户数达3.69亿户,按年增长约23%,占逾三分之二的市场份额.但因新增多为低端的农村市场用户,且内地推行单向资费方案,其每户月均收入(ARPU)及每月每户通话分钟数(MOU)均有下调压力.

"关键是中移动的增值业务增长,能否弥补ARPU及毛利率的跌势."卢铭雄补充说.

另外,由於用户人数持续飙升,分析师预料,中移动今年或加大资本开支,以应付需要.不过,中移动目前拥有逾千亿元人民币净现金,且其自2006年起,把设备折旧期由七年缩短至五年,公司有望派发特别股息,以补偿股东因加快折旧对净利产生的影响.

**联通去年净利料翻倍**

至於规模较小的竞争对手--中国联通,则於本月27日公布上年度业绩,因期内获退税,加上可换股债券衍生工具部分公允值变动损失大为减少,公司早前发出公告称,去年净利将同比大升逾一倍.中国联通2006年净利为37.32亿元人民币.

截至去年9月底的首三季,联通的净利为51.1亿元人民币,同比增22%;若撇除因发行可换股债券而录得公允值已实现损失,净利则为56.8亿元人民币,按年上升28.6%.

中国联通早前向韩国最大流动电讯商--SK电讯<017670.KS>出售高达10亿美元的可换股债券,且对方已悉数把有关债券转换为股份.SK电讯现持有联通6.61%股权,为第二大单一股东.

过去一年,联通新增GSM用户为1,331万户,CDMA用户为460.4万户;用户总数达1.603亿户.

[ 本帖最后由 Takumi 于 15-3-2008 11:57 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-3-2008 12:26 AM

|

显示全部楼层

为什么pb要有这么多个系列的基金?

这叫投资者看来太乱了。

我第一次看,看不懂啊?

最好的主菜是什么呢?

我不会基金,只知道一些基本民生的资料。

我只知道油会继续起价。 金也是。 所以resources是最好的。

我朋友说现在连大豆都在被炒着。因为美国开始拿大豆来提炼成油。。。。

如果要炒日本,为什么不要炒越南/泰国/新加坡?日本太慢了。

中国还没有安定,但如果钱放着至少两年不动应该都没有问题吧?

还是不是很看好马来西亚。不懂数据是怎么得来的。。。

胡言乱语。献丑了。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1627

1627  117

117