|

|

发表于 21-7-2017 12:59 AM

|

显示全部楼层

发表于 21-7-2017 12:59 AM

|

显示全部楼层

本帖最后由 icy97 于 21-7-2017 05:14 AM 编辑

威铖认购香港子公司2525万令吉附加股

Adam Aziz/theedgemarkets.com

July 20, 2017 16:18 pm MYT

(吉隆坡20日讯)威铖(VS Industry Bhd)持股43.49%的香港上市子公司威铖国际集团(VS International Group Ltd)以4配1发售至少4亿5995万附加股,筹集1亿280万港元(5641万令吉)。

威铖表示,将认购2亿2万股或43.5%,总值4601万港元(2525万令吉)。

此外,威铖昨日与威铖国际签署协议,包销所有不获认购的附加股。

威铖今日向大马交易所报备说:“认购附加股的资金将完全来自金融机构的贷款。”

完成认购后,威铖对威铖国际的持股权将增至52.85%。

配合这项宣布,威铖今早9时至10时暂停交易。

占威铖国际扩大后股本20%的附加股计划,每股0.23港元,较截至1月31日止未审核每股净有形资产折价10.85%。

威铖国际指出,这也较5天和10天平均和最后交易价低。

“认购价乃由本公司与包销商经参考最后交易日之现行市价,公平磋商后达成。”

塑胶及电子产品制造商威铖国际,将利用筹资所得偿还贷款(3500万港元)、提高生产和储存能力(4400万港元)和作一般营运资本。

(编译:陈慧珊)

Type | Announcement | Subject | OTHERS | Description | RIGHTS ISSUE OF NOT LESS THAN 459,945,072 RIGHTS SHARES AND NOT MORE THAN 497,885,386 RIGHTS SHARES AT HK$0.230 EACH ON THE BASIS OF ONE RIGHTS SHARE FOR EVERY FOUR SHARES HELD ON THE RECORD DATE BY V.S. INTERNATIONAL GROUP LIMITED (VSIG) | The Board of Directors of VSIB (“Board”) wishes to announce that V.S. International Group Limited (“VSIG”) has undertaken a rights issue of not less than 459,945,072 Rights Shares and not more than 497,885,386 Rights Shares at HK$0.230 each on the basis of one Rights Share for every four shares held on the record date (“Rights Issue”) of which the Company is committed to subscribe for 43.49% of the Rights Shares by VSIG in accordance with the Company’s existing shareholdings in capital of VSIG.

VSIB has agreed to subscribe for 200,021,992 Rights Shares that will be provisionally allotted to the Company under the Rights Issue and to underwrite all the Right Shares not subscribed.

The subscription to the Rights Issue is funded entirely via borrowing from financial institution.

The subscription to the Rights Issue of VSIG does not have any effect on the issued and paid-up share capital of VSIB, the Substantial Shareholders’ Shareholding and also does not have any material impact on the net assets, earnings and gearings of the VSIB’s Group of Companies for the financial year ending 31 July 2017.

There are no liabilities, including contingent liabilities and guarantees, to be assumed by VSIB pursuant to the Subscription.

None of the directors, major shareholders and/or persons connected with them has any interest, direct or indirect save as disclosed in the announcement of VSIG on the Right Issue enclosed herewith.

The highest percentage ratio applicable to the Rights Shares which have not been subscribed pursuant to Paragraph 10.02(g) of the Main Market Listing Requirements of Bursa Malaysia Securities Berhad is 3.71% based on the aggregate value of the consideration given in relation to the transaction, compared to the consolidated net assets of VSIB based on the audited financial statements for the financial year ended 31 July 2016.

Please refer to the attached announcement on the Rights Issue made by VSIG on 19 July 2017 for further details. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5491077

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-7-2017 03:42 AM

|

显示全部楼层

本帖最后由 icy97 于 22-7-2017 04:41 AM 编辑

威铖

注资深耕中国

2017年7月22日

分析:大众投行

目标价:2.36令吉

最新进展:

威铖(VS,6963,主板工业产品股)宣布,认购子公司威铖国际集团有限公司(V.S. International Group Limited)的附加股。

威铖国际集团有限公司早前宣布,以4配1比例,发出不少于4亿5994万5072股,但不超过4亿9788万5386股的附加股,每股发售价为0.23港元(约13仙)。

而威铖承诺会依据持股率,认购43.49%的份额。

威铖向马交所报备,同意认购2亿2万1992股附加股,以及其余未被认购的附加股。

行家建议:

根据威铖在威铖国际集团的43.5%持股率,我们预见,公司需要拨出约2520万令吉,来认购相关比例的附加股。

不过,根据威铖截至4月30日共3.012亿令吉的现金来看,资金并不是个问题。

我们正面看待此进展,因威铖有机会提升在中国营运业务的持股率,而后者未来料能录得强劲的增长。

我们依旧维持其“超越大市”的投资评级,目标价格为2.36令吉,这是根据2018财年16倍本益比计算得来。

另一方面,我们得知威铖管理层尚未决定要如何处置手上NEP控股(大马)的20%股权,后者早前被香港上市公司浩泽净水(Ozner Water)收购了51%股权。

【e南洋】

中国业务迎庞大订单 威鋮前景俏

財经 最后更新 2017年07月21日

(吉隆坡21日讯)隨著在香港掛牌的联號公司--威鋮国际集团建议发售附加股集资,提升生產设施,分析员预测,威鋮集团(VS,6963,主板工业股)中国业务的盈利將进一步获得提振,因预计它將在未来6个月內贏得庞大订单。

与此同时,分析员指出,基于外匯损失,威鋮集团2017財政年末季(截至7月31日止)业绩虽然按季或將走软;不过,隨著主要客户的订单增加,威鋮集团盈利预估將从2018財政年下半年开始劲扬。

因此,分析员一致唱好该公司前景,他们维持该股「买进」和「跑贏大市」投资评级。

威鋮集团昨天宣布,香港威鋮国际集团將向股东发售附加股,以筹集至少1亿零280万港元(约5642万令吉),而威鋮集团將认购其所获分配的附加股,並且包销所有其他未被股东认购的附加股。

威鋮国际集团是以每股23港仙,按4配1比例发售附加股。

假设其他附加股均被全面认购,威鋮集团需要拿出4601万港元(约2525万令吉)来认购配给该公司附加股部份。

大眾投行分析员表示,该公司手上握有大量现金,应付这笔融资绰绰有余,但管理层表示將以银行借贷来融资这笔资金。

此外,威鋮国际集团也获得另外3名持有共9.72%股权的股东,承诺认购分配到附加股,3名股东分別为威鋮集团执行主席拿督马金龙、执行董事拿汀顏秀贞和董事经理拿督顏森炎。

分析员表示,若其他附加股不获股东认购,威鋮集团需要拿出额外的4950万港元(约2717万令吉),来包销相关附加股,届时大股东马金龙等直接和间接的持股率,將从53.2%,升增至61.2%。

香港联手扩產

威鋮国际集团发售附加股集资,將用以提升其中一条生產线及购置新生產机器、建造新仓库,以及引进更多自动化生產设施。

鉴于威鋮国际集团扩充的举动,马银行分析员看好该公司未来半年將取得庞大订单。

大华继显投行分析员则说,威鋮国际集团自去年起,便在珠海工厂內设置更多的自动化生產设施,以应付劳工成本的问题。

「虽然该厂房目前的使用率仅50%,然而,我们相信未来订单將陆续有来,因此该公司如今必须集资,为接下来的新合约作准备。」

「我们预测威鋮集团2018財政年下半年將取得显著的盈利成长,主要是客户的需求將带动公司销售提高,而我们也相信公司能够在未来取得更多的合约。」

据了解,威鋮集团的最大客户--英国著名家电公司在2016財政年的营收,按年增长45%,至25亿英镑。因此,分析员认为,威鋮集团將与它的客户同步成长,並预测该客户將在今明2年,分別占该公司营收的36%和51%。

此外,威鋮集团去年杪以6000万令吉收购「钻石」净水器公司--NEP控股的20%股权,而OZNER净水国际控股集团(香港上市)近来也向NEP控股大股东献议,以2亿9680万令吉收购该公司的51%股权。

根据管理层向分析员披露,目前並未对脱售NEP股权之事有任何定论,若公司按相同估值,將股权脱售给OZNER公司,这意味威鋮集团將能认列5640万令吉的收益。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-7-2017 07:56 PM

|

显示全部楼层

发表于 24-7-2017 07:56 PM

|

显示全部楼层

本帖最后由 icy97 于 24-7-2017 08:27 PM 编辑

威城集团 VS – 香港子公司华丽转身

VS是一家拥有30多年经验的OEM生产公司,已经连续9年位居世界前50名的合约型制造商。 目前,集团在大马、印尼和中国设有生产线。

在上个星期,VS持股43.49%的香港上市子公司【VS INT.】以4配1发售至少459.95m附加股,以筹集HKD128m资金。身为大股东的VS将以HKD46m认购220m新股,同时也将包销所有不获认购的附加股。每股发售价为HKD0.23 ,相等于大约RM0.13。

完成认购后,VS对【VS INT.】的持股权将增至52.85%。这笔资金将用于提升其中一条生产线、建造新仓库,以及引进更多自动化生产设施。

为了子公司的附加股计划,VS大约需要投入RM28m来认购。截至4/30,集团手握RM301m的现金以及RM556m的银行贷款。因此,VS将通过银行贷款来融资。

【VS INT.】是一家提供综合制造服务的企业,主要从事模具设计和制造,生产注塑产品和电子装配组件。它在FY11至FY16期间连续6年蒙受亏损,近两年的亏损更是高达HKD23.17m 和HKD32.5m。若以VS持有的43.49%股权计算,集团在FY16一共承担【VS INT.】约RM7.8m的亏损。然而,VS的主要收入来自大马市场,占了全年营业额的约68%。因此,【VS INT.】的亏损被大马业务的盈利抵消。

在FY17上半年,【VS INT.】意外转亏为盈,交出HKD15.52m的盈利,出乎市场预料。其营业额按年增长41%,主要归功于客户ODM产品的采购订单量大幅度走高。【

VS INT.】标青的业绩成功带动VS的盈利按年增长162%,时隔1年半再次突破RM50m大关。展望未来,管理层预计其中国业务可取得满意的表现。从之前的连年亏损到正面贡献,【VS INT.】在FY17华丽转身成为VS的盈利催化剂,而不再是集团的包袱。

另一个潜在利好因素是脱售【NEP】。VS在去年杪以RM60m收购钻石能量水【NEP】的20%股权。近期,香港上市的【OZNER】净水集团向【NEP】大股东献议,以RM296.8m收购的【NEP】的51%股权。若VS按照按相同估值将股权脱售给【OZNER】,这意味VS可从脱售中获得RM56.4m的一次性收益。

估值方面,VS最新季度的每股盈利为4.26仙。假设集团可在全年交出每股15仙的盈利,以16倍PE计算,其每股潜在价值为RM2.40。VS目前的股价为RM2.16,仍然还有约10%的潜在涨幅。

为什么是16倍PE呢?其一,VS的市值已超越RM1b,因此给予15倍以上的PE非常合理。其二,同行【SKPRES】目前的PE为16倍,而且其股价处于横摆阶段已有一段非常长的时间,因此本专页认为市场给予这领域的PE大约在16倍左右。值得一提,大众投行给予VS的目标价为RM2.36,维持其“超越大市”的投资评级。

由于VS距离应有价值已不远,投资者可以把目标转移到其凭单VS-WA身上。VS-WA的行使价为RM1.65,将于2019年1月到期。以今天的闭市价RM0.64计算,这凭单的溢价为6%,杠杆为3.4倍。若VS可走高至目标价RM2.40,在0-5%溢价的前提下,VS-WA的价值处于RM0.75-0.87之间,相等于20-35%的潜在涨幅。

技术走势方面,VS今日强势突破阻力价位2.10,走高7仙至RM2.16,创下历史新高。同时,这也意味着VS破位成功,往后很大可能将进一步往上爬。要触碰RM2.40的目标价估计不难。

整体来说,本专页认为VS-WA拥有非常高的操作价值。

RH Research

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-8-2017 02:54 AM

|

显示全部楼层

威铖未决定卖NEP股权

仍看好未来获利潜能

2017年8月3日

独家报道:谢姈悄

(吉隆坡2日讯)威铖(VS,6963,主板工业产品股)披露,目前还在研究如何处置手上NEP控股(大马)有限公司的20%股权,但强调无论是脱售或保留,对展望皆属正面。

威铖管理层接受《南洋商报》电子邮件访问时指,若决定脱售NEP控股的股权,将会获得一笔可观的脱售收益。

去年7月,威城宣布以总值6000万令吉,收购持有“钻石”净水系统品牌的NEP控股20%股权,借此进军滤水机生产业务。

根据威城与NEP控股总裁兼创办人拿督林进活当时所签署的股东协议,若NEP控股大股东脱售股权,威城有权利以相同的价位脱售手上的股权,或可选择继续保留手中的20%股权。

本月初,香港上市公司浩泽净水(Ozner Water)国际控股有限公司以2亿9682万令吉,向林进活收购NEP控股64万1201股,相等于51%股权。

威铖管理对本报说:“根据浩泽净水的出价,NEP控股目前的价值达5亿8200万令吉。”

或和浩泽签新协议

因此,威铖手持的NEP控股20%股权,价值相等于1亿1640万令吉,比去年6000万令吉的初期投资成本高。

这意味着在扣除交易成本前,威铖在少于1年的时间内,即可获得94%的回酬率。

“另外,假设我们决定保留NEP控股的20%股权,那么,公司将继续从后者取得联号盈利贡献。”

“我们相信NEP控股的盈利将继续增长,因为该公司业务正在扩展。”

不过,威铖也披露,若决定维持NEP控股的20%股权,公司将确保和浩泽净水国际控股,签署新的股东协议,以维护威铖在NEP控股的利益。

因此,威铖管理总结,无论是脱售抑或保留这批股权,对威铖的展望都是正面的。

“管理层尚未决定是否要脱售或保留股权,目前正在探讨哪个决定对股东来说是最好的;一旦有了决定,公司才会有行动。”

威铖今日闭市报2.16令吉,跌3仙或1.37%,成交量273万4300股。

籍新股东扩中国市场

威铖管理层认为,NEP控股将会维持目前的管理团队,因为按照双方的协议,林进活已经向浩泽净水国际控股提供盈利保证。

“我们相信,由林进活领导的现有管理层团队,将继续留任以便能实现承诺。”

不过,持有控制股权的浩泽净水,肯定会委派人入驻NEP控股的董事部。

威铖正面看待上述进展,因为市值达39亿港元(约21.67亿令吉)的浩泽净水,其业务是水与空气净化系统,主要市场是在中国。

NEP控股可利用浩泽净水的分销网络及对中国市场的了解,在中国扩展业务,而这也是前者的目标。

近期,威铖认为,NEP控股目前的业务计划不会有重大改变。

“我们相信,NEP控股的未来前景依然是一片光明,并认同中国市场将为该公司提供许多增长机会。”

积极扩展核心业务

另一方面,威铖目前正进行数个扩展计划,并为公司未来几年的增长前景感到兴奋。

公司的核心业务,是消费者电子产品,而这将会是未来专注的方向。

“除了是代工生产制造商(OEM),我们也是原厂设计制造商(ODM),这表示我们拥有为客户设计的能力。这一切是因为公司拥有很强的研发团队。”

“简单来说,客户可专注在销售和市场营销方面,而我们则负责产品设计、制造、物流以及完成产品的所有事情。”

公司正提升位于中国及我国的生产设施,包括扩大生产空间、添加或提升机械与设备,因为预计现有客户将增加订单。

同时,公司也希望会在不久后取得新客户的订单。

目前,威铖将专注在现有业务,因为其巨大的增长机会。因此,公司不打算多元化业务至其他业务。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-8-2017 05:30 PM

来自手机

|

显示全部楼层

icy97 发表于 3-8-2017 02:54 AM

威铖未决定卖NEP股权

仍看好未来获利潜能

2017年8月3日

独家报道:谢姈悄

(吉隆坡2日讯)威铖(VS,6963,主板工业产品股)披露,目前还在研究如何处置手上NEP控股(大马)有限公司的20%股权,但强调无论 ...

创新高了yeah |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-9-2017 01:47 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 15-9-2017 01:27 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 15-9-2017 01:33 AM

|

显示全部楼层

本帖最后由 icy97 于 15-9-2017 03:19 AM 编辑

VS Fundamental Analysis: Potential to Make More Money This Year Compare to Last Year?

Author: MQ Trader | Publish date: Thu, 14 Sep 2017, 03:16 PM

https://klse.i3investor.com/blogs/mqtrader/132254.jsp

A popular and simple fundamental theory promoted by some blogger on how to evaluate a stock is by analyzing the profit trend of the company. If the company is on target to achieve higher profit this year compare to the previous year, then it is deemed to be fundamentally sound, and the share price will likely follow suit to go higher.

Analyzing the profit trend of a company often involves digging through the company financial results (both quarterly and yearly), and then plot the trend line manually on an excel spreadsheet or reviewing other financial result tables. This method is tedious and error prone.

The MQ Trader system is making analysing financials data trend much simpler and quick by providing the Financials analysis function. We are going to show you how this can be done quickly and easily by using the stock VS for illustration purpose.

Users who have signed up for any package (Free Trial or Sponsored package) of the MQ Trader system can select the stock from the side bar on the left, or type in the stock code VS in the search box.

The first page you'll see is the large stock chart with Bollinger band drawn on top of the Candlestick price chart. Just click on the Stock name or the 3-line "hamburger bar" to the left of the stock name to pull out the option menu for this stock. Select the Fundamental -> Financials menu item, as per the screen capture below.

Financials Charts

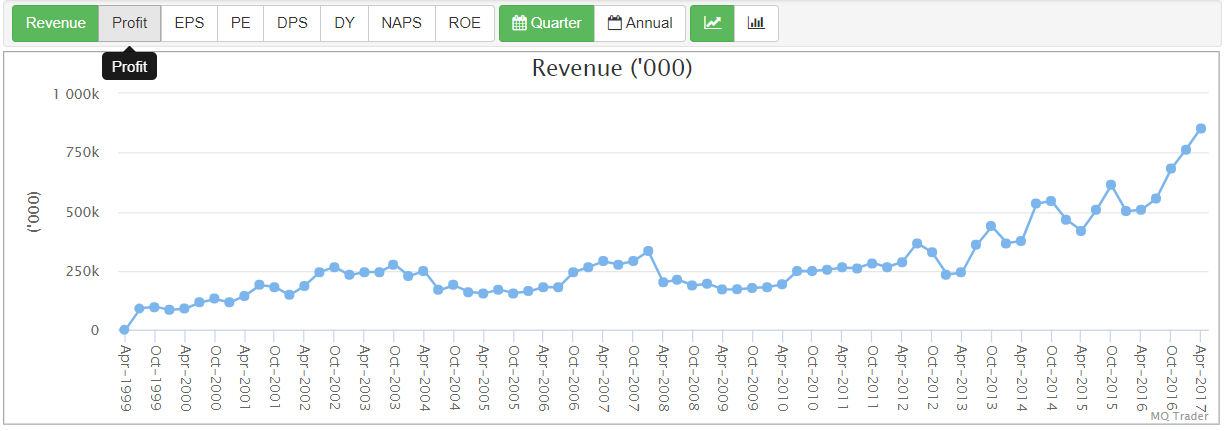

You will be presented with the Quarterly Revenue Line Chart showing the Revenue trend over the past quarters. From this chart, it can be observed that the Quarterly Revenue of the company is improving steadily and is trending upward. In fact, the improvement accelerates in the past 4 Quarters, as per the screen capture below.

There are many other Financials data points you can select from the tool bar, such as Revenue, Profit, Earnings Per Share (EPS), Price Earning (PE) ratio, Dividend Per Share (DPS), Dividend Yield (DY), Net Asset Per Share (NAPS) and Return on Equity (ROE). You can also view the chart in Annual basis, as well as in Histogram or Line chart format.

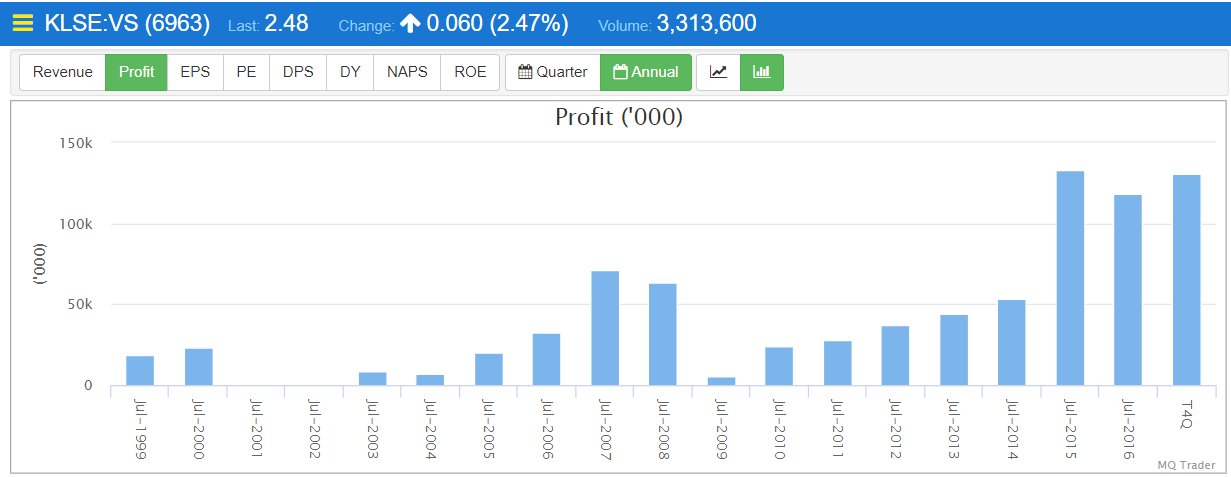

Below is the sample screen capture showing Annual Profit trend in Histogram Chart format:

Fundamental Analysis on VS

Of course, traders in a hurry can also perform a quick Fundamental Analysis on this company by selecting the "Run Fundamental Analysis" option from the menu item. Below is the Fundamental Analysis result as of today, 14-Sep-2017.

VS scores a Fundamental Rating of 4.1 over 5 by the MQ Trader Fundamental Analaysis function. It passes 6 Fundamental analysis rules, and did not pass the other 2 rules. It also passes the key rule that we cover in this article: Potential higher earnings this year compare to last year, which is highlighted in the above screen capture.

Company with Fundamental rating of 4 and above is generally considered more stable with stronger Revenue and Profit trend over the longer term.

To know more about how each rule is evaluated, traders can click on the (i) icon beside each rule name. Traders can also click on the View Financials link to see the various Financials data trend (e.g. quarterly or yearly Revenue or Profit trend) on a chart with trending line or histogram chart.

Conclusion

As you can see from the simple steps above, traders and investors can perform a very quick Fundamental Analysis on stock as of the latest date and price before deciding to trade any stock in the stock market. The analysis uses the most common criteria for Fundamental analysis, which are also commonly being used by many professional traders and investors.

Fundamental rating of 4 and above signifies the stock is fundamentally sound and business performance have been strong, which Fundamental rating of 2 and below signifies the company's business may not be performing well over long term.

|

|

|

|

|

|

|

|

|

|

|

|

发表于 15-9-2017 01:37 AM

|

显示全部楼层

本帖最后由 icy97 于 15-9-2017 04:23 AM 编辑

威铖

3年盈利复增33%

2017年9月15日

http://www.enanyang.my/news/20170915/威铖br-3年盈利复增33/

分析:大众投行研究

目标价:2.83令吉

最新进展

威铖(VS,6963,主板工业产品股)有意竞标美国和瑞士客户的新合约,可能提高5至10%的营业额。

该集团也正在准备新的生产设施,但并无透露其他相关详情。

行家建议

该集团主要顾客的机柜装配、印刷电路板和电池组件业务,预计在下一个财年将大幅增长。

同时,威铖有意从美国和瑞士客户手中竞标新合约,这可能提高5至10%的营业额。

我们预计,新合约资本开销需求不会太大,因该集团每年的维护资本开销为4000万令吉,倘若购置新的生产设施,预计将花费额外4000万令吉。

以威铖强劲的现金流,以及将在2019年初到期价值高达2亿9000万令吉的价内凭单,预计可转换成5亿令吉。

此外,我们看好Keurig为威铖带来增长,因该公司将在明年初首次出货至亚洲国家,为集团带来庞大的增长前景。

因此,我们维持“超越大市”评级,并分别提高2018和2019财年净利预测达4.6%和8.5%,预计3年的盈利年均复增有望可达33%。

扩生产线.攫更多合约.威城盈利成长强劲

http://www.sinchew.com.my/node/1682096/

(吉隆坡14日讯)威城(VS,6963,主板工业产品组)积极扩张生产线,加上有望攫取更多合约,分析员看好该公司未来可取得更强劲成长。

大马投行会晤该公司管理层后表示,威城已在7月中增加新生产线,预期今年10至11月将有更多新生产线竣工,这意味该公司盈利有望提振。

该行因此将2018至2019财年(7月杪结账)财测上调9至19%,至2亿4750万和2亿9920万令吉。

不过,该行认为威城即将公布的第四季业绩,将按季走软,因延迟执行生产线(原订为5月)及国行规定国内交易只能以马币进行。

大华继显补充,预期今年杪该公司将会有19条新产线投运,届时该公司总营业额可达到20亿令吉左右,因此预期该公司2018财政年下半年的盈利表现将相当强劲。

大华继显表示,该公司目前正在建造新厂,资本开销约5000万令吉,并在明年6月可投运,管理层预期,新厂产能将为现有或新客户服务。

大众研究说,该公司现金流强劲,无需担忧上述建造资金,且该公司还有一批凭单将在2019年到期,该公司可从凭单筹集约5亿令吉左右。

现金流强劲

大众将2018至2019年财政上调4.6至8.5%,以纳入新增的生产线。大马研究说,该公司正争取一名美国客户和一名瑞士卫浴系统客户,这两项合约价值预期为该公司2019财政年营业额的逾30%。

大众认为,咖啡机制造商——Keurig将是黑马,可能带动威城成长至更高水平。北美及欧洲有大量人口消费咖啡,而占全球人口逾一半的亚洲,尚未对咖啡有很大的需求,这将是潜在的咖啡开发市场。值得一提的是,威城将在明年初首度出口咖啡机至一个亚洲国家。

中国业务方面,大华继显说,威城持有威城国际(VSIG)43.5%的股权,后者在9月中,以附加股方式,集资1亿1150万港元(约5996万令吉),主要用于珠海建厂用途,以应付日后的产能需求。

威城前景备受分析员们看好,一致决定上调该公司目标价。

浩泽净水购NEP或告吹

威城管理层暗示香港上市公司浩泽净水(OznerWater)收购钻石能量水制造商NEP控股的交易可能告吹。

大马投行认为,收购告吹乃是正面讯息。

大马投行表示,管理层暗示浩泽净水收购NEP控股的交易可能无法落实,这是由于威城与NEP控股总裁兼创办人拿督林进活当时所签署的股东协议,若NEP控股大股东脱售股权,威城有权利以相同的价位脱售手上的股权,或可选择继续保留手中的20%股权。管理层相信买家可能因这条款而失去兴趣。

威城是在去年7月宣布以总值6000万令吉,收购持有“钻石”净水系统品牌的NEP控股20%股权,借此进军滤水机生产业务。

而今年8月,浩泽净水以2亿9682万令吉,向林进活收购NEP控股64万1201股,相等于51%股权。

文章来源:

星洲日报‧财经‧报道:谢汪潮‧2017.09.14 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-9-2017 02:42 AM

|

显示全部楼层

传威城洽1.6亿中国合约

(吉隆坡23日讯)消息透露,威城(VS,6963,主板工业产品组)香港上市子公司威城国际集团已进入“最后的洽谈”阶段,以获得取中国两项空气清新机与迷你冰箱的制造合约。

英文财经杂志THE EDGE引述消息说,其中一项原厂代工制造合约(OEM)是由完美(中国)公司所颁发;完美是由大马著名商人丹斯里古润金所创办的多层次行销公司。

据悉,威城国际曾为中国完美集团制造空气清新机,而新合约估计介于3亿至4亿港元(约1.6亿至2.15亿令吉),这也约是威城国际市值8亿3900万港元的35至48%。

此外,威城国际也正与一家荷兰卫生产品公司洽商迷你冰箱的制造合约,以供为豪华轿车使用。有关荷兰公司是因关闭欧洲厂房,而将有关业务寻求外包。目前,有关合约价值仍未确定。

也有消息说,威城国际也正洽谈一项英国有关真空吸尘器的计划,惟双方或需至少6个月才能达致实质决定。

文章来源:

星洲日报/财经‧2017.09.23 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-9-2017 02:49 AM

|

显示全部楼层

本帖最后由 icy97 于 26-9-2017 03:16 AM 编辑

浅谈VS

Wednesday, September 13, 2017

http://bblifediary.blogspot.my/2017/09/vs.html

业务

- 电子制造服务

VS(威城集团,6963,主板工业产品股),与1998年上市大马交易所主板。 大本营设在柔佛的VS,是一家拥有30多年经验的OEM生产公司,专门为办公设备和家用电气厂提供电子制造服务(EMS)的公司。

VS的营运分布于大马、中国和印尼,主要客户包括松下电器(PANASONIC)、佳能(Canon)、三菱 (Mitsubishi)、建伍(Kenwood)和戴森(Dyso)。

VS自2016年首季写下有史以来最好的6018万令吉净利之后,从2016年第二季开始,就一直下跌。

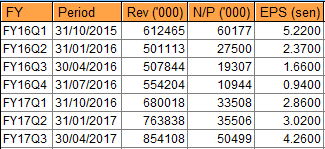

至到迈入2017年财政年,其净利开始维持在3500万令吉以上。而在2017年第三季,更是突破至5050万令吉。VS的业绩也不单纯是净利走高,其营业额创下8亿5411万令吉的新高。

而在最新一季的业绩里,VS在营业额和净利已经连续三个季度取得成长。

2017年首三个季度,VS的营业额和净利分别刷下22亿9797万令吉和1亿1951万令吉,双双都已超越2016财政年的纪录。

而且相信VS在末季最少都可以取得7000万令吉的营业额和3000万令吉净利,如此一来,2017年的业绩将会1成为历来最好的业绩。

整体上来看,该公司应该开始进入下一波的成长期。

必须强调的是,以上这些并不是我个人乱猜测的,因为在VS最近的季报里,已经解释业绩走高的原因。

首先,VS无论在大马、印尼和中国的业务,与去年相比都取得非常显著的增长。

而在最新季度的业绩里头,大马是三者中贡献最高的。但我个人更看好中国业务这一块,有望在未来迎头赶上。

接着,在季报里头的展望(Prospect),该公司也透露了以下讯息:

在新生产线的开始投产,新客户的强劲需求,加上原有客户订单增加的情况下,该公司的管理层已经透露出他们有信心今年的业绩会胜过去年。

此外,VS于7月份认购了其香港上市子公司VS INT所发售的所有附加股,将股权提高至52.85%。这笔资金将用于提升其中一条生产线、建造新仓库,以及引进更多自动化生产设施。

VS INT是一家提供综合制造服务的企业,主要从事模具设计和制造,生产注塑产品和电子装配组件。

值得一提的是,VS INT这家子公司原本一直都蒙受亏损,因此导致部分部分大马的盈利被抵消。然而,该子公司最近开始转亏为盈,并交出交出1552万港币的盈利。

目前,VS的估值处在22倍本益比左右,假设未来的其净利持续维持在5000万令吉或更高,即便是估值最终下跌至18倍本意比,其股价都有望重估至RM3.06(每股净利17仙 x 18 PE)。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-9-2017 08:13 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-9-2017 04:31 AM

|

显示全部楼层

本帖最后由 icy97 于 28-9-2017 05:43 AM 编辑

威铖末季净利飙2.36倍

2017年9月28日

(吉隆坡27日讯)威铖(VS,6963,主板工业产品股)截至7月杪末季,净利按年飙涨2.36倍至3680万6000令吉,或每股3.08仙,并建议派息每股1仙。

威铖向交易所报备,同期营业额从上财年的5亿5420万4000令吉,按年大涨77.64%,至9亿8338万6000令吉。

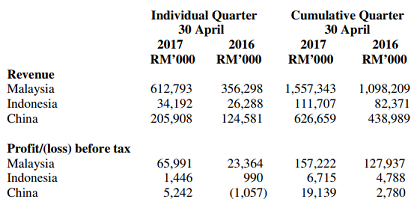

与全年业绩表现一致,公司旗下3大市场业务,也录得强劲按年增长;这包括大马业务增加88.4%、印尼业务增长92.9%,以及中国业务增加40.0%。

累计全年,净利按年起32.55%至1亿5631万9000令吉;营业额则按年大增50.82%至32亿8135万令吉。

同时,该公司也建议派息每股1仙;除权日及享有权益日,分别落在下个月12日及16日。

威铖董事经理拿督颜森炎透过文告指:“我们很荣幸能发布公司史上最好的全年营业额及净利。”

“展望未来,我们不会满足于现状,因为公司目前正扩展业务,而我们的目标,是让公司的业绩保持增长。”

威铖正通过建造新厂房兼仓库,扩大生产空间,满足公司现有与新客户的需求。

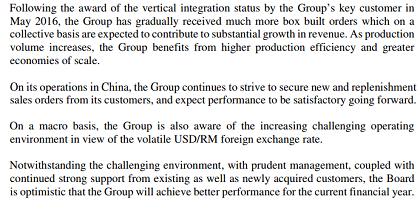

他说若无意外,按照公司目前及潜在的订单,看好公司将在2018财年录得更好的业绩。【e南洋】

SUMMARY OF KEY FINANCIAL INFORMATION

31 Jul 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Jul 2017 | 31 Jul 2016 | 31 Jul 2017 | 31 Jul 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 983,386 | 554,204 | 3,281,350 | 2,175,626 | | 2 | Profit/(loss) before tax | 47,822 | 8,857 | 223,673 | 141,866 | | 3 | Profit/(loss) for the period | 35,599 | -321 | 157,817 | 104,238 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 36,806 | 10,944 | 156,319 | 117,928 | | 5 | Basic earnings/(loss) per share (Subunit) | 3.08 | 0.94 | 13.23 | 10.15 | | 6 | Proposed/Declared dividend per share (Subunit) | 1.00 | 0.80 | 5.90 | 4.70 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.8800 | 0.7500

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-9-2017 04:33 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-9-2017 04:35 AM

|

显示全部楼层

EX-date | 12 Oct 2017 | Entitlement date | 16 Oct 2017 | Entitlement time | 05:00 PM | Entitlement subject | Interim Dividend | Entitlement description | Fourth interim single tier dividend of 1.0 sen per share | Period of interest payment | to | Financial Year End | 31 Jul 2017 | Share transfer book & register of members will be | 16 Oct 2017 to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200Kuala LumpurTel:0327839299Fax:0327839222 | Payment date | 27 Oct 2017 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 16 Oct 2017 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.01 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-9-2017 04:19 AM

|

显示全部楼层

业绩亮眼扩生产线.威城财测上调

(吉隆坡28日讯)威城(VS,6963,主板工业产品组)末季净利飙涨2.36倍,获得市场人士皆给予一致好评,并指出该公司正在扩充生产线,未来更有可能赢得超过10亿令吉合约,获利前景一片光明。

受到优越业绩提振,该公司一度最高上扬5.13%或13仙,至2令吉66仙,但后来遭套利,闭市时涨幅收窄,涨12仙或4.74%,至2令吉65仙。

该公司交出亮眼业绩,促使马银行研究、安联星展研究及兴业研究调高财测,上调幅度介于9至23%。

有望攫10亿合约

大马投行表示,威城目前正和美国及瑞士的客户洽商新订单,一旦事成预测2019年营业额将额外增加超过10亿令吉。

兴业研究指称,该公司短期获利将受到旧客户新订单支持,该公司也正争取新客户,这将保障长期获利成长。

安联星展解释,为了准备攫取潜在的订单,该公司柔佛士乃新厂房生产线从原定的6条增加至12条,预料2018年完工。

大众补充,尽管扩厂是该公司积极争取新客户举措和留住旧客户手段,但从该公司扩大原定计划的行动看来,可以判断为他们对争取新订单一事胸有成竹。

该公司在外汇波动问题上,也与主要客户达成协议,大华继显表示,该公司在对主要客户的合约上做出了一些更动,销售将按马币换算成为美元计算及当汇率波动导致原料成本走高,该公司可启动成本转嫁机制。

客户组合改变赚幅或受压

至于公司未来赚幅的情况,安联星展认为该公司2018至2020年的赚幅可能受压,主要是客户组合改变,该公司必须更专门的部件来支持其订单。尽管赚幅走低,但将受到更高合约价值支持,该公司获利依然会增加。

中国业务部份,威城联号威城国际(VSIG)日前通过附加股方式筹到了1亿1150万港元,以扩充珠海厂房。目前该行厂房的生产利用率仅为50%,在扩充后,厂房生产率将增加至90%,到时VSIG的销售将倍增。

财务部份,威城资产负债表强劲,在接二连三扩充后,他们负债比仍仅企于0.3倍,而现金流情况也十分健康。安联星展认为,该公司在未来仍会维持在低负债水平。

大众也指出,该公司的主要客户一次性冲泡咖啡机公司Keurig,在明年初将首次把该公司产品运往亚洲市场。尽管亚洲市场的咖啡消费文化尚未形成,但这只是时间上问题。

文章来源:

星洲日报/财经 ‧ 报道:傅文耀 ‧ 2017.09.28 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-9-2017 04:42 AM

|

显示全部楼层

本帖最后由 icy97 于 5-10-2017 05:04 AM 编辑

拓展厂房增生产线成本转嫁.威城“钱”景亮眼

http://www.sinchew.com.my/node/1688268/

(吉隆坡4日讯)威城(VS,6963,主板工业产品组)积极争取新旧客户,分析员看好在拓展厂房及增加成品组装生产线下,盈利前景一片光明。

马银行研究在出席威城汇报会后发表报告指出,正面看待威城未来业绩表现,并看好在新成品组装生产线和启动成本转嫁机制下,该公司的盈利将能逐步走高。

马银行补充,威城已和主要客户达致成本转嫁协议以避免受外汇走势影响,因此,预计该公司美元计价的营业额比重,由2017财政年的55%至60%,降低至2018财政年的约30%。

“随着马币近期走强,我们对此进展持正面看法。”

大华继显研究也指出,威城与主要客户的新合约将在近期实行,透过新合约,销售将以马币计,替代之前以美元计算。

马银行表示,威城计划在2018年中,添购新的设施,以额外增加12条成品组装生产线,其中6至8条成品组装生产线是为目前的主要客户所设,剩余则可能是为新客户准备。

大华继显则探悉,威城目前在与数家跨国公司(MNC)洽商,以便在超过30个国家推出高赚幅产品。

积极争取美瑞合约

“不过,上述合约并不会在短期内带来盈利贡献,而新的厂房料在明年中始运作。”

大马投行表示,威城目前在积极争取美国生活产品和瑞士卫生系统合约。

“如果获颁合约,则预计可以在2019财政年增加超过10亿令吉的营业额。”

马银行指出,预计新厂房将需要3000万令吉的资金,另外,约5000万令吉则作为添购器材及自动化的资金。同时为了快速拓展生产规模,不排除威城会选择收购现有的厂房。

“我们认为,威城的拓展计划将可推动未来2至3年的增长。”

自动化改善营运效率

威城管理层也预计,将在2018下半年投资在自动化上,以改善营运效率。

大马投行表示,威城预计能够在未来2至3年,透过自动化,取代30%的人手处理,此举料可增加公司的赚幅。

“随威城在今年10月至11月期间增加生产线推动下,该公司盈利将强势走扬。”

马银行也指出,预计在2019和2020财政年,威城的成品组装生产线的使用率将增加至8和10条,可驱动未来3年的盈利复合回酬率达到30%。

大马投行则在威城中国臂膀──威城国际集团攫取两名新的客户下,上调该公司2018至2020财政年财测,介于12%至18%。

该行指出,在新客户和现有客户续约下,中国生产臂膀有望在2018财政年录得25%的成长。

马银行也指出,如果威城成功寻得新客户,在多元化营业额组合下,有望为该公司带来重估催化剂。

“威城的资产负债表处于健康水平,在截至2017财政年杪仅有净负债率32%的情况下,可支持其拓展计划。”

文章来源:

星洲日报‧财经‧报道:刘玉萍‧2017.10.04 |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-10-2017 08:02 PM

|

显示全部楼层

Loading FB Video...

【视频】VS 股票财务分析

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-10-2017 01:00 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 15-10-2017 10:42 PM

|

显示全部楼层

本帖最后由 icy97 于 16-10-2017 01:54 AM 编辑

电子制造服务供应商.威城近期火红

http://www.sinchew.com.my/node/1691669

林先生问:

最近威城(VS,6963,主板工业产品组)好像表现很不错,朋友也介绍我,想知道(1)这家公司是做什么的,(2)大老板是谁、(3)前景如何?(4)可买进价格是多少?

答:(1)威城是区域具领导地位的全方位电子制造服务供应商,为全球著名品牌的办公室及家庭电器及电子产品的制造供应商。

它在大马、中国、印尼、越南等设有先进的制造设施。客户包括来自欧洲、日本及美国。业务主要专注在塑胶注射模及组装、广泛的大规模的注模及制成加工、大规模生产印刷电路版及包装及物流领域的自动化装配以及最终加工等。

(2)根据威城2016年报资料显示,截至2016年10月31日止,最大股东为其创办人兼执行主席拿督马金龙及其家族,总共持有公司的20.47%股权。

(3)业务前景方面,分析员一般认为,威城仍在积极扩张生产线,并有望攫取更多的合约,及未来业务料可取得更强劲成长,这包括已在7月中增加新生产线,预期今年10至11月将有更多新产线竣工,公司盈利有望提振。

财测上调9%

分析员将威城2018至2019财政年财测上调9至19%,至2亿4750万令吉和2亿9920万令吉。

惟它即将公布的第四季业绩,将按季走软,因延迟执行生产线、国行规定国内交易只能以马币进行等干扰所致。

预期今年杪,威城会有19条新产线投运,届时该公司总营业额可达到20亿令吉左右,因此预期该公司2018财政年下半年的盈利表现将相当强劲。资本开销约5000万令吉料不会有问题,因其现金流强劲。大众研究分析员则将其2018至2019年财政上调4.6至8.5%,以纳入新增生产线。

该公司目前争取一位美国客户和一位瑞士卫浴系统客户,这两项合约价值,预期为该公司2019财政年营业额的逾30%。

威城料在亚洲增加消费咖啡中受惠,因它可获得更多生产咖啡机的商机。

中国业务方面,威城持有威城国际43.5%的股权,后者在9月中以附加股方式集资1亿1150万港元(约5996万令吉),主要用于珠海建厂用途,以应付日后的产能需求。

(4)根据3家证券行于9月14日所给予的未来12个月的目标价,大华继显目标价为3令吉10仙、大马投行则给2令吉85仙、大众研究为2令吉83仙。当时给予的评级为“买进”或“超越大市”。

文章来源:

星洲日报‧投资致富‧投资问诊‧文:李文龙‧2017.10.15 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1825

1825  98

98