|

|

发表于 1-10-2010 11:52 PM

|

显示全部楼层

发表于 1-10-2010 11:52 PM

|

显示全部楼层

的确,如果出发点是如此,它的确有强制储蓄功能。

不过,我个人认为那只不过是那些代理 ...

AK- 发表于 1-10-2010 11:25 PM

如果真的要我自己强制储蓄,老实说,我自己都不会放在保险里面。

1)放在保险里面的钱,虽然急用的时候也可以动用90%的现金值,不过拿自己的钱出来还要给7%利息给保险公司,个人都觉得说不过去。每年放在储蓄保险里面的irr最高也不过4%,而且一放就30-40年,所以我一向都比较赞成用最低的价格买最大的保障,如果要钱生钱,靠自己肯定比靠保险公司或银行来得快。

2)由于做生意的关系,现金对我来说就是货源,货源也=我的收入,所以不会花多余的钱在转移风险上,该买得火险之类保障货源的不能省,都会买,试想想,原本用1200块就买得到的东西,为什么要先花5000块放在里面,而且后面的回酬都是“不受保证”的。,我倒不如把多余的3800,拿去做自己的生意,或者投资蓝筹股之类的,只要找到回酬在4-6%之间,其实都比放在保险里面还好,因为不怕没能力还保费而断保。而且也能更活用自己的钱。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-10-2010 11:53 PM

|

显示全部楼层

本帖最后由 kteng7739 于 1-10-2010 11:58 PM 编辑

回复 208# AK-

多数不可以。。。。。有些可以加是如果爸爸买给小孩。勉强可以加这个。如果父亲过世, 保费不用还了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-10-2010 11:55 PM

|

显示全部楼层

本帖最后由 kteng7739 于 2-10-2010 12:00 AM 编辑

回复 209# Bardcool

但有矛盾。。。。因为做生意有时被逼要买保险。。。但不是因为投资角度而是要发生事时有钱来‘解冻’

你做生意反而鼓励你买term, 因为有些保险最后是‘零保费’。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:01 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:05 AM

|

显示全部楼层

本帖最后由 kteng7739 于 2-10-2010 12:09 AM 编辑

回复 212# Bardcool

不管银行事, 是当我发生事情时,只有保险才可以帮到我, 因为生意人 ‘人家可以欠我钱, 我不可以欠别人钱’ 特别是sole provitor, 最麻烦。。。。。。 因为个人财产= 生意欠帐,

财产冻结,只有保险可以出到钱给我。。。

当发生事时,

‘我银行有钱,但我拿不出来’ |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:18 AM

|

显示全部楼层

回复 Bardcool

不管银行事, 是当我发生事情时,只有保险才可以帮到我, 因为生意人 ‘人家可以 ...

kteng7739 发表于 2-10-2010 12:05 AM

我的不是这样的哦,因为有3个股东的关系,今天万一我有什么事情的话,我家人没有权利插手我公司的事情,不过每个股东都有一份保障,用公司的名字买的,会给我家人一笔钱,至于公司,就会由我另两个好朋友继续管理。所以只要我公司的总值一增加,我们就需要加保,不过所付的保费都很便宜。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 01:03 AM

|

显示全部楼层

本帖最后由 AK- 于 2-10-2010 12:02 PM 编辑

注:2/10 修改: 定期人寿 保额 300k , 保费固定每年 2100

最近开始了一股风潮,也就是买定投余!!!购买定期保险,再把剩下来的钱,拿去市场投资

但是定期保险的价格与ILP比较起来,其实在大多数的时候,是稍贵的,也就是说买定投余的人需要有更多的钱。

其次,ILP其实也是可以进行投资的,因为公司也是以基金的方式来增加保单中的现金价值,

而顾客也有机会转换本身的保单中所拥有的基金,已达到赚钱的目的

2)所以,买定投余使用更多的钱来赚钱罢了,倒不如买ILP更便宜的保障,一样的回酬!!!

我是zhizhen 发表于 27-9-2010 02:53 PM

zhizhen,我是有认真的去思考你发帖的这个主题--《ILP 比买定投余 更好》

我刚才以你给的ILP quotation及我agent给我的term人寿quotation。进行计算比较。

好像和你说的有点出入~

我是没有像kteng这么有经验,知道保单内容这么多细节。

我只是纯粹地去计算IRR吧了~

现在,我们来计算买定投余需要每一年多少回酬才能够追上ILP的现金价值

利用excel来计算后,发现时6.12%才能追上现金价值1,这刚刚好和ILP所能够带来的回酬是差不多的但是!!!

ILP每年增加1%的保障,所以在30年后,保障是390000!!!比term多了90000!!!

所以,是不是一样的回酬,更大的保障???

至于如果计算的是guaranteed refund的term和ILP

term则需要一年8.92%的回酬

才能够追上ILP7%的回酬

(以上计算法已经发表过,可以去爬贴 ) )

我是zhizhen 发表于 1-10-2010 03:06 PM

zhizhen,我觉得你的计算方式好像有点问题的~

我把我的计算结果pose 上来~ 你看看~

http://cforum1.cari.com.my/viewthread.php?tid=2068604&rpid=79394350&fav=yes&ordertype=0&page=3#pid79394350

你的ILP pg32 quotation 。

注:# 扣除税务及基金管理费用以前。

zhizhen建议买的ILP。

Investment linked Plan 保费: 每年5000

人寿保障 100k。

某人30岁,买ILP 30年后,

较好的情况下所得RM213,755,30年的IRR=2.20%

较差的情况下所得RM110,600,30年的IRR=-2.05%

我自己--买定投余的组合:

人寿定期 保额300k 保费: 每年 2100

自己投资基金 : 每年 2900

总共 5000

自己投资基金,不同类型基金,其回酬率亦不同。

所以,我假设在不同回酬率的情况下,来进行比较。

以下就是我的分析报告~

注:

我是没有像kteng这么厉害买到一个这么保障多且大 又便宜的term保单,所以我才非常有兴趣知道。

回复 我是zhizhen

年龄30岁,36 疾病term 300k+ 意外600k, 人寿 300k 保费 RM1300 (30 年)

kteng7739 发表于 30-9-2010 06:07 PM

我撇开kteng提供的数据,因为我还没过这quotation。

我就以我自己找到的贵的定期人寿来计算。

你的ILP :

较好的情况下所得RM213,755,30年的IRR=2.20%

较差的情况下所得RM110,600,30年的IRR=-2.05%

我的买定投余组合:以RM2900投资基金 + 以RM2100买人寿

基金 5%回酬率 --RM202,306.29;买定投余组合30年的IRR=1.86%

基金 8%回酬率 --RM354,803.02;买定投余组合30年的IRR=5.09%

基金10%回酬率 --RM524,735.93;买定投余组合30年的IRR=7.20%

基金12%回酬率 --RM783,848.56;买定投余组合30年的IRR=9.27%

zhizhen,你看到了么?是不是和你说的有点出入~

此外在你ILP quotation内page31

| 衡量过的预测总投资回酬 # |

| Y% | X% | | 第 1 到 第20年 | 8.00% | 3.00% | | 第21 到 第30年 | 5.50% | 3.00% |

你的ILP 回酬率首20年以8%计算,接下来的则以5.50%计算。保费5000。

Y%,较好的情况下30年后所得RM213,755

X%,较差的情况下30年后所得RM110,600

而我是以RM2900投资基金,基金 5%回酬率,30年后得 RM202,306.29。

若是我以RM2900投资基金,基金 8%回酬率,30年后得 RM354,803.02。

结论:

经过我个人愚昧的计算及分析,

单纯性从回酬利益考量,ILP 并不见得比自己的买定投余组合便宜,及回酬更大。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 07:51 AM

|

显示全部楼层

回复 214# Bardcool

很好咯,你为自己准备了keyman insurances, 但鼓励你买些0 保费term的保险  |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 07:56 AM

|

显示全部楼层

回复 215# AK-

ak, 我们不要看 回酬, 如果针对ilp 你可以看我的 #134, 我只想知道30年减了riders fees 还有多少本金, 我们来看‘本金’。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 09:22 AM

|

显示全部楼层

回复 Bardcool

很好咯,你为自己准备了keyman insurances, 但鼓励你买些0 保费term的保险

kteng7739 发表于 2-10-2010 07:51 AM

0保费

什么公司的,非常非常有兴趣,有什么条件式吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 09:35 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 09:50 AM

|

显示全部楼层

回复 AK-

ak, 我们不要看 回酬, 如果针对ilp 你可以看我的 #134, 我只想知道30年减了riders fees 还有 ...

kteng7739 发表于 2-10-2010 07:56 AM

你要的是这个吗? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-10-2010 09:56 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:13 PM

|

显示全部楼层

回复 AK-

我的有包括医药卡啊

我是zhizhen 发表于 2-10-2010 09:56 AM

以上的 ILP 计划 不能拿来跟 "自己买定投余的组合" 做直接对比 因为:

ILP 计划: 300k 人寿 (死亡/TPD) + 医药卡 + 投资

自己买定投余的组合:100k 人寿 (死亡/TPD) + 投资

抱歉,昨天疏忽,打错字 ~

自己买定投余的组合:300k 人寿 (死亡/TPD) + 投资

保费固定 2100

1)zhizhen,你的ILP有包括医药卡?那么单单医药卡的费用,每5年逐年增加不是吓死人的高么~

2)不然请你给我看把医药卡抽掉, 配成300k人寿+投资的ILP quotation。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:27 PM

|

显示全部楼层

回复 220# Bardcool

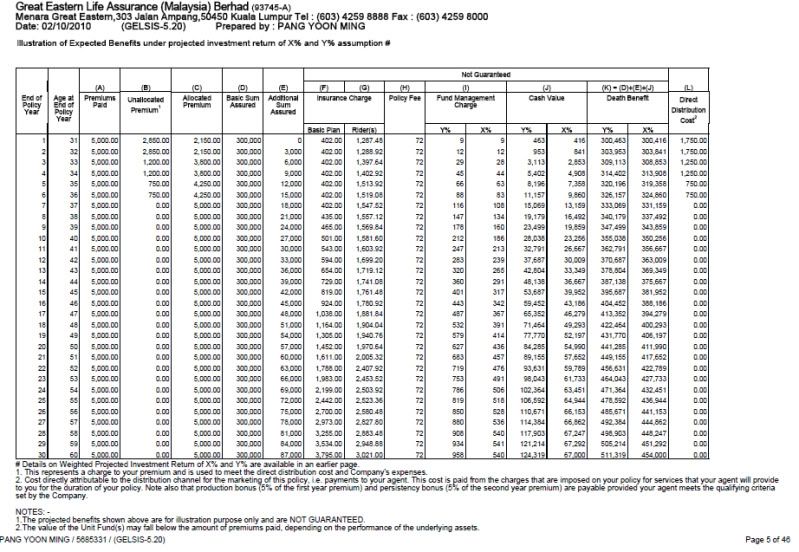

那个cash value x%, y% 是什么东西? cash value 是不是指‘还剩下的钱’? |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:30 PM

|

显示全部楼层

本帖最后由 AK- 于 2-10-2010 12:33 PM 编辑

回复 AK-

ak, 我们不要看 回酬, 如果针对ilp 你可以看我的 #134, 我只想知道30年减了riders fees 还有多少本金, 我们来看‘本金’。。。

kteng7739 发表于 2-10-2010 07:56 AM

1)我想他们应该无法提供30年减了riders fees还剩多少本金,

2)他们的ILP 在quotation内预测回酬率,首20年是用8%(较差为3%) ,接下来10年是用5.5%(较差为3%)。

而我自己的投资回酬率预估为5~12%。这些部分,我也是有考量在里面。

也就是说,我个人觉得zhizhen忽略了这点。

zhihen觉得它的ILP保单,term及医药卡的部分更便宜,从而有更多的钱投资。

如果说是term的部分年轻时更便宜,这点我同意。但若是说医药卡会便宜,这点我保留~我看到有太多top up的事件了~

结论:

1)zhizhen的不公平点,在于首20年是用8%(较差为3%) ,接下来10年是用5.5%(较差为3%)【预测投资率还未扣除费用】。

而我的投资组合,(在扣除基金服务费后)若是也用8%来看,那不是很比较高了么?

2)ILP在扣除rider fees之后所得的本金是用8%来算,而为什么接下来10年是用5.5%(较差为3%)?

原因就在于,ILP 内的那张医药卡 ? 所以才会降低回酬率至5.5%?

3)如果是如此,那么以比较差的情况下来看首20年是3% ,接下来10年是3%。

那么,不是不足以支付ILP内的医药卡?

呵呵~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-10-2010 12:32 PM

|

显示全部楼层

回复 222# AK-

我email两分给你

一份2400

一份2100

都是300k

不要把ILP的医药卡妖魔化啦。。。

不可能会贵到太离谱的

和普通医药卡其实差不远的。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-10-2010 12:34 PM

|

显示全部楼层

回复 223# kteng7739

是断保时可以拿回的钱 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:34 PM

|

显示全部楼层

回复 218# Bardcool

其实是文字游戏 。。。。。 就是 买term 30 年, 到最后有事就赔; 就是 买term 30 年, 到最后有事就赔;

没事就还回30年来全部保费。。。。不就是0保费。

我买的一个意外term 是这样的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-10-2010 12:35 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1967

1967  50

50