|

|

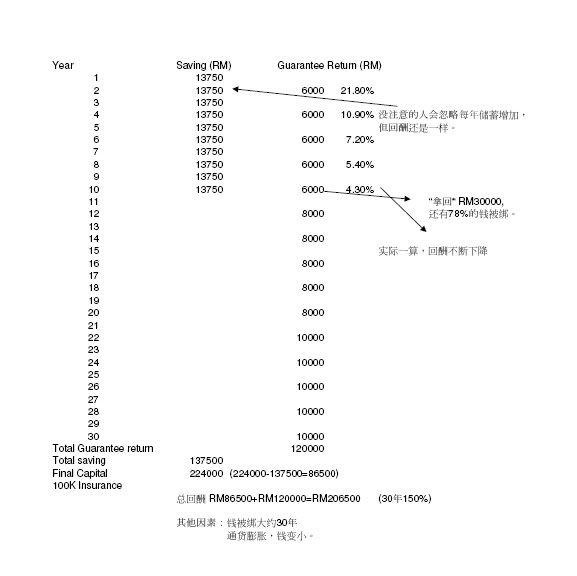

日前看到马来西亚一家保险公司推出的储蓄计划,做了一下分析。

还有什么地方漏了吗?如何把通膨计算在内?这样的产品值得买吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-11-2008 09:51 PM

|

显示全部楼层

发表于 25-11-2008 09:51 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-11-2008 11:34 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-11-2008 11:41 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-11-2008 11:53 PM

|

显示全部楼层

寫得很詳細。很好的分享。 RM224000是30年後的退保的錢嗎?

不然你用excel算算30年的平均年回籌。

我相信會更清楚看出實質報酬率的 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-11-2008 10:29 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-11-2008 10:30 AM

|

显示全部楼层

回复 5# 軟體仔 的帖子

不然你用excel算算30年的平均年回籌。

我相信會更清楚看出實質報酬率的

怎样算?? |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-11-2008 11:53 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 27-11-2008 01:15 AM

|

显示全部楼层

我之前很像算过。。。不知有没有算错

总回酬,如那个受保证的利息没有拿出来的话,大概3%到4%左右吧。。。

可是很像有人说拿出来会比较划算。。。拿出来投资回酬较高的保守性基金 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-11-2008 01:12 AM

|

显示全部楼层

原帖由 晓岚 于 26-11-2008 11:53 AM 发表

保险始终是提供保障的,投资当然找别门了

可是就是有很多‘老一辈’的人,出来讲什么投资不好啦,基金骗人等等。。。误导消费者。。。

然后就推荐什么十年后保证几巴仙几巴仙的回酬的保单。。。然后叫人不要投资,不要买基金等等。。。

需知道,一份健全,完整的理财规划,除了基本保障之外,也会有一些直接投资的建议。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-11-2008 01:50 PM

|

显示全部楼层

回复 10# kw5129 的帖子

单单只看钱的进出,

不把100K保险算在内的话,

回酬是2.512%复利。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶 998

998  53

53