|

查看: 2199|回复: 31

|

以基金作为退休金/教育基金的你们采用的是怎样的策略和投资组合?

[复制链接]

|

|

|

除了部分钱拿去买保险、投资房产和股票(所以不要在此讨论这三项)。。。假设每一个月可以有1k储蓄,400放银行,600打算买基金作为长期储蓄,即15年-30年,你们会如何安排?

600元当中,200会放在股息基金。那剩下的400,应该再买一份股息基金,还是投资高风险(200)+债卷组合(200)?长期希望有6%-8%的回酬。

目前房贷的利息是5%左右,如果回酬少于6%,好像投资不过,不如放在房贷a/c抵消利息,例如现在的债卷基金的回酬情况好像只有3%-5%。不过一部分钱买债卷的好处是万一这10多年间要用到钱的话随时可以拿出来,不会亏太多,这样风险好像降低很多。

请有作教育基金或退休金规划者跟大家分享你们的投资策略

[ 本帖最后由 小葱 于 7-5-2008 10:42 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-5-2008 11:28 AM

|

显示全部楼层

发表于 7-5-2008 11:28 AM

|

显示全部楼层

回复 1# 小葱 的帖子

如果你有RM600用来投资基金,而你的目标是筹备退休/教育基金。

这需要看年限。通常筹备教育基金,会有17-18年的时间。退休基金可能有20-25年时间。既然投资是有目标的,我们的投资分配就需要跟随这目标和年限作出调整。

如果筹备教育基金,刚开始可以大部分在高风险基金,小部分在中等风险基金。当剩下7-8年时,就应该大部分在中等风险的基金,小部分在高风险和低风险的基金。在剩下3-4年时,就应该找适当的时间卖出或转到纯债券的基金。

至于退休基金,也应该按照这样的安排来作出投资分配。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 7-5-2008 11:39 AM

|

显示全部楼层

原帖由 leekk8 于 7-5-2008 11:28 AM 发表

如果你有RM600用来投资基金,而你的目标是筹备退休/教育基金。

这需要看年限。通常筹备教育基金,会有17-18年的时间。退休基金可能有20-25年时间。既然投资是有目标的,我们的投资分配就需要跟随这目标和年限作出调 ...

那根据你的建议,除了200买股息基金,另外400应该拿来买两份高风险基金?不用配搭低风险基金吗?那万一这几年遇到股灾,所有钱就被套了,会不会太大胆?如果一半一半,股灾过后的复苏期就能从债卷基金转移资金出来投资不是吗?不过,如果是基本采用DCA,好像也还好,很矛盾啊 |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-5-2008 11:58 AM

|

显示全部楼层

回复 3# 小葱 的帖子

我是假设你已经有足够的紧急基金,这600是完全可以长期投资以达到教育基金/退休基金的目标。

既然可以长期投资,也有紧急基金和保险,就没有必要配搭债券基金了。而且你是每月定期加额,我们也不能准确预测股市的走势,所以最好是不要预测。按照安排好的分配每月定期加额,长期投资。我们只是要达到目标,而不是一定要投资达到很高的回酬。如果频繁操作那基金,很可能比放着不懂赚更少。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-5-2008 02:38 PM

|

显示全部楼层

原帖由 小葱 于 7-5-2008 10:41 AM 发表

除了部分钱拿去买保险、投资房产和股票(所以不要在此讨论这三项)。。。假设每一个月可以有1k储蓄,400放银行,600打算买基金作为长期储蓄,即15年-30年,你们会如何安排?

600元当中,200会放在股息基金。那剩下的 ...

以小弟愚见,投资于入息基金较为佳。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 7-5-2008 05:38 PM

|

显示全部楼层

原帖由 mapolang1981 于 7-5-2008 02:38 PM 发表

以小弟愚见,投资于入息基金较为佳。。。

入息基金是指股息基金、债卷基金、管理基金还是保本基金之类的?可以介绍一些这类的基金吗? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 7-5-2008 10:52 PM

|

显示全部楼层

原帖由 leekk8 于 7-5-2008 11:58 AM 发表

我是假设你已经有足够的紧急基金,这600是完全可以长期投资以达到教育基金/退休基金的目标。

既然可以长期投资,也有紧急基金和保险,就没有必要配搭债券基金了。而且你是每月定期加额,我们也不能准确预测股市的 ...

嗯,你的意见很有参考价值,非常感谢 |

|

|

|

|

|

|

|

|

|

|

|

发表于 8-5-2008 09:46 AM

|

显示全部楼层

先冒險 => 再避險 => 機會現 => 再冒險

我的基金投資組合的過程:

(1)先冒險

開始時是100%在股票基金 ~1994年至2005年。

股市起起落落時常會發生的﹐股市在低迷時﹐

記得要在基金低價時加碼累積一些單位。

不要太在意股價﹐儘量當存錢﹐進多點﹐

股市必定再起舞的。

如果今天是在冬天﹐春天遲早會到來的。。

(2)再避險

耐心等待到賺到令你滿意的回酬後﹐就要轉移基金去避險了。

在2005年年尾時把賺到錢的部份基金單位轉移去債券基金﹐

那時的比例是股票基金佔80%~90%左右﹐債券基金佔10~20%。

我的幾個基金在賺到不錯的回酬後﹐也陸續轉移基金去避險﹐

一直到2008年3月我的基金投資組合為止﹐

已經變成股票基金佔左右10~20%﹐債券基金佔80%~90%。

(3)機會現

看到股市跌蠻多的。。一些基金的價錢變很便宜了。。

(4)再冒險

再把部份債券基金轉移去股票基金等增值。。

4月時﹐我就轉移價值RM1600++的債券基金去PCSF。。

(另外﹐我手上的債券基金+貨幣基金還有RM40K++子彈。。 ) )

http://chinese3.cari.com.my/myforum/viewthread.php?tid=1101434&page=12#pid41657628

-前期就尽量冒险投资在股票基金,

在后期有赚很多了,才转移去债券基金逼风险,

我从1994年的基金投资一直持有100%在股票基金11年了,

直到2005年才开始转移去债券基金的。。

-现在债券基金回酬,我觉得不太好,可以暂时不要投资先,

如果等到债券基金回酬好转时,才投资也不迟啦。。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-5-2008 09:59 AM

|

显示全部楼层

你目前有RM200在股息基金了,另外要还有RM400可以拿来长期投资。。

其中一个建议:

(1)RM200拿来投资高风险基金

+

(2)RM200拿来投资平衡基金,

投资超过RM5000,就免费送保险,

基金价值每RM1 送 RM1的保险保障,

如果你投资15~20年,应该投资了不少钱,

也累积了不少单位,也有机会赚到不错的回酬,

也会有几十千的保险保障。

我的哥哥在1995年投资在PBF的平衡基金,十几年大约累积投资了RM15K,

现在价值RM30K++,赚了十几千,现在有免费的保险保障也是RM3OK++,

另外,我哥哥也有投资在其它的股票基金,

所以这个平衡基金,我哥哥不要卖掉啦,投资放著20~25年,

希望累积到RM50K~RM100,那么免费保险的保障,也会有RM50K~RM100K。。

帮你存到钱,有钱赚,又可以有等同平衡基金价值的免费保险保障。。

这是为何我投资那么多高基金,还要投资一个平衡基金的原因。。

如果你觉得不错的话,不妨考虑RM200投资在高风险基金+RM200投资在平衡基金。。

[ 本帖最后由 基金小子 于 8-5-2008 10:04 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 8-5-2008 02:42 PM

|

显示全部楼层

平衡基金在风险和回酬方面和股息基金相比怎么样呢? |

|

|

|

|

|

|

|

|

|

|

|

发表于 8-5-2008 03:51 PM

|

显示全部楼层

回复 10# 小葱 的帖子

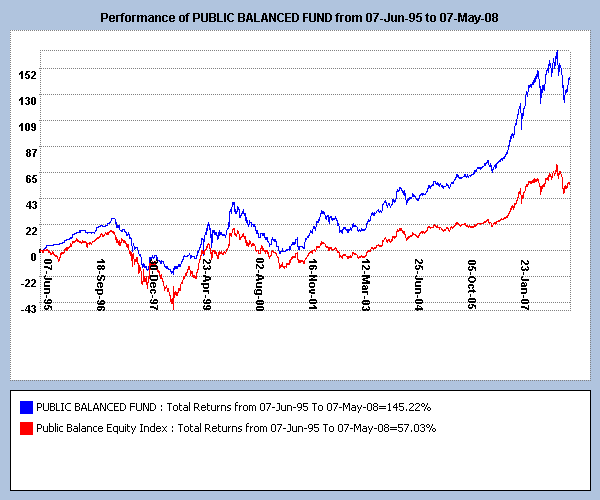

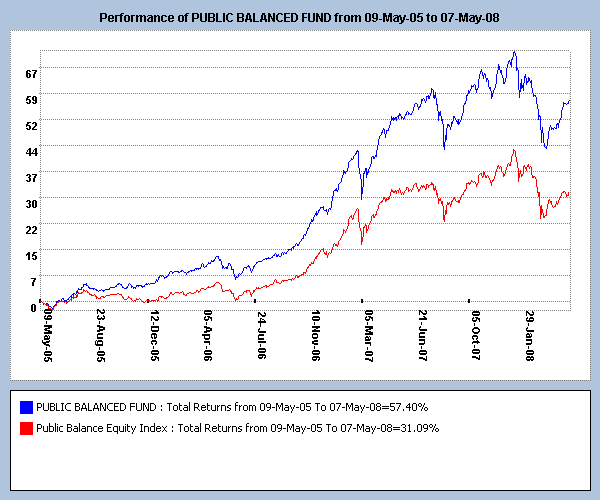

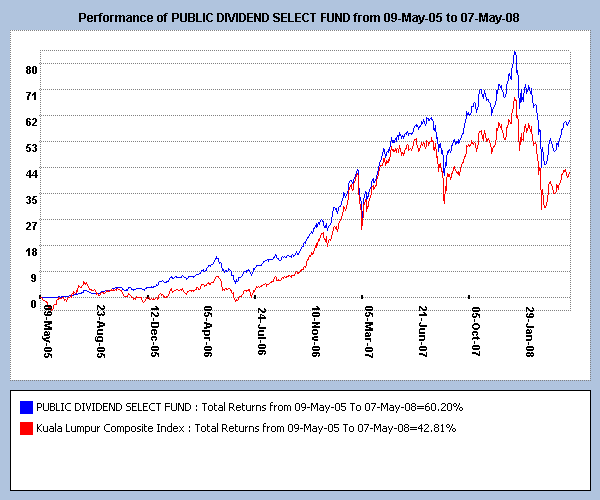

一般说法是,平衡基金属于中低风险,而股息基金属于中高风险。当然回酬也是随风险变化。

我个人是比较喜欢股息基金。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 8-5-2008 04:59 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-5-2008 08:27 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-5-2008 12:41 PM

|

显示全部楼层

原帖由 小葱 于 10-5-2008 08:27 AM 发表

其实我比较倾向于投资海外基金,国内的股票干脆自己直接买

如果我200元投资PFEDF,200元投资PFECTF,200元投资PEBF,你们觉得怎么样?

除了PFECTF,还有什么值得买的高风险基金吗?最近股市不太明朗,实在找不 ...

可以把PFEDF和PFECTF做一個取舍 因為2個都是遠東股息基金

或者可以考慮PIADF

PEBF是enhanced bond fund 不是balance fund來的

之前的launching price應該是在1塊錢左右 所以現在還好不會太高

最近半年我都有注意這個fund 最低好像是跌到0.97醬紫 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-5-2008 12:58 PM

|

显示全部楼层

原帖由 小葱 于 10-5-2008 08:27 AM 发表

其实我比较倾向于投资海外基金,国内的股票干脆自己直接买

如果我200元投资PFEDF,200元投资PFECTF,200元投资PEBF,你们觉得怎么样?

除了PFECTF,还有什么值得买的高风险基金吗?最近股市不太明朗,实在找不 ...

海外高风险基金:

非回教>

Public Far-East Select Fund

Public Global Select Fund

Public China Select Fund

Public South-East Asia Select Fund

Public Far-East Consumer Themes Fund

Public China Titans Fund

回教>

Public Asia Ittikal Fund

Public China Ittikal Fund |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-5-2008 02:07 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-5-2008 09:57 PM

|

显示全部楼层

回复 16# 小葱 的帖子

|

如果是高风险的基金,也有PAIF和PSEASF。但是需要看你是否对这些区域看好。但是PFECTF也是不错的选择,因为消费股算是抗跌的股项。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-5-2008 02:35 AM

|

显示全部楼层

原帖由 小葱 于 10-5-2008 02:07 PM 发表

我目前拥有的是PFEDF,目前看来比PIADF好,买PIADF还不如集中加码我的PFEDF。我之前考虑过买pfes的,就是因为重叠就放弃了

pfectf投资的股票同样在远东地区但好像不同领域。

嗯,我知道PEBF是bond fund,所以 ...

PEBF的手續費比balance fund的便宜 和bond fund一樣 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 11-5-2008 07:58 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 11-5-2008 08:16 PM

|

显示全部楼层

回复 19# 小葱 的帖子

美国理财专家建议个人最佳的投资组合是3至5个基金。。

股票也是3至5个。。

你的投资组合刚好符合"3至5个基金"。。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

1424

1424  50

50